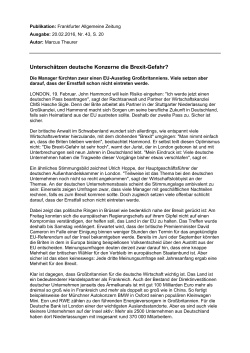

Helaba Volkswirtschaft/Research WOCHENAUSBLICK 24. Juni 2016 Brexit wird Realität REDAKTION Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 [email protected] HERAUSGEBER Dr. Gertrud R. Traud Chefvolkswirt/ Leitung Research Helaba Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 1 Die Woche im Überblick............................................................................................................. 1 1.1 Chart der Woche .................................................................................................................... 1 1.2 Wochen-Quartals-Tangente ................................................................................................... 2 1.3 Finanzmarktkalender KW 26 mit Prognosen .......................................................................... 3 2 Kapitalmärkte und Brexit ........................................................................................................... 5 3 Konjunktur und Brexit................................................................................................................ 6 4 Charttechnik ............................................................................................................................... 7 5 Prognosetabelle ......................................................................................................................... 8 1 Die Woche im Überblick 1.1 Chart der Woche Christian Apelt, CFA Tel.: 0 69/91 32-47 26 EU-Austritt sorgt für große Unsicherheit: Wie geht es weiter? Brexit-Szenarien und Wahrscheinlichkeiten, % „Should the United Kingdom remain a member of the European Union or leave the European Union?“ „Leave“ „Remain“ Kompromiss Konflikt Rosinenpicker 60 % 30 % 10 % 0% Quellen: Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Marktverhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktualität wir aber keine Gewähr übernehmen können. Sämtliche in dieser Publikation getroffenen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. Surprise, surprise! Entgegen der meisten Wahlumfragen in den letzten Tagen, entgegen der ExitPolls am Wahltag, entgegen der Einschätzung der Buchmacher und entgegen der Einschätzung der Finanzmärkte haben sich die Briten gegen die EU entschieden. Entsprechend heftig sind die Marktreaktionen, vor allem beim Britischen Pfund. Im Referendum votierten 51,9 % für den „Brexit“, 48,1 % für den Verbleib in der EU. Dies löst in Großbritannien ein politisches Beben aus: Premierminister Cameron hat sein Rücktritt angekündigt, Neuwahlen bis hin zu einem neuen Schottland-Referendum sind denkbar. Von wem auch immer, der Antrag zum Austritt wird erfolgen. Die dann beginnenden Verhandlungen mit der EU über das „Scheidungsabkommen“ sind für zwei Jahre angesetzt. Das wahrscheinlichste Szenario ist ein Kompromiss mit weniger drastischen Auswirkungen. Bis es soweit ist, herrscht aber noch längere Zeit erhebliche Unsicherheit, EUVerhandlungen (siehe Griechenland) können durchaus dramatisch verlaufen. So ist auch das Konfliktszenario ohne Einigung und entsprechenden heftigeren Folgen nicht auszuschließen. Wenig wahrscheinlich ist dagegen das für Großbritannien vorteilhafte „Rosinenpicker“-Szenario. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 1 W OCHENAUSBLICK Claudia Windt Tel.: 0 69/91 32-25 00 1.2 Wochen-Quartals-Tangente They Leave! Der sicher geglaubte „Bremain“ hat sich in einer überraschend eindeutigen Entscheidung in den „Brexit“ gewandelt. Rund 52 % der Briten haben für einen Austritt Großbritanniens aus der EU gestimmt. In einer ersten Reaktion erproben die Finanzmärkte den Brexit-Crash: Die Investoren schalten in den Risk-off Modus, sie fliehen aus risikoreichen Papieren in sichere Anlagehäfen. Das Pfund sackte auf den tiefsten Stand seit 1985, gesucht waren Yen, US-Dollar und Gold. Die Aktienmärkte verzeichnen heftige Kursverluste. In den Sog des Brexit-Crashs gerieten ebenso der polnische Zloty sowie Banktitel. Sind das die Vorboten einer neuen Finanz- und Eurokrise? Das hängt im Wesentlichen davon ab, wie der Scheidungsvertrag zwischen der EU und Großbritannien ausgehandelt wird. Ohnehin besteht die EU-Mitgliedschaft für die nächsten zwei Jahre fort. Die kurzfristig zu befürchtenden realwirtschaftlichen Effekte nicht nur für Großbritannien sondern auch für den Euroraum resultieren aus einem Unsicherheitsschock, der Unternehmen und Konsumenten treffen dürfte. Gleichzeitig werden aber Geld- und Fiskalpolitik Gewehr bei Fuß stehen, um diese Effekte im Krisenfall abzufedern. Der Brexit erfordert eine Änderung unserer Konjunktur- und Kapitalmarktprognosen (S. 5-6). In unserem Hauptszenario gehen wir nunmehr davon aus, dass beide Seiten kein Interesse an einer konfliktreichen Scheidungsschlacht haben und sich deshalb letztlich auf einen gesichtswahrenden Kompromiss einigen. In diesem Fall wären die realwirtschaftlichen Effekte beherrschbar, so dass nach einer Unsicherheitsphase die Kapitalmärkte den Brexit-Crash verarbeiten können. Diesem Szenario messen wir eine Eintrittswahrscheinlichkeit von 60 % zu. Dennoch besteht mit einer Eintrittswahrscheinlichkeit von 30 % ein nennenswertes Risiko, dass die Scheidungsverhandlungen schwierig werden und womöglich im Konflikt enden. So muss die EU ein Zeichen der Geschlossenheit setzen, um weitere potenzielle „Abweichler“ zu disziplinieren. Diese sind vor allem im Norden Europas auszumachen. Bei der Haltung „In is In“ und „Out is Out“, würde die EU Wachstumseinbußen in Kauf nehmen, um politische Stärke und Geschlossenheit zu demonstrieren. Für Großbritannien wäre dies mit den maximalen Austrittskosten verbunden und damit ein abschreckendes Beispiel für Nachahmer. Allerdings sind die Kritiker der EU weiter auf dem Vormarsch. Abschreckung muss nicht unbedingt zum Ziel führen. Vielmehr wäre ein Zeichen von der EU-Politik notwendig, den Wählerwillen zu respektieren und sich Kompromissen nicht zu verschließen. Am Sonntag wird in Spanien gewählt. Erstes Ziel für die EU muss nun sein, die Kritiker innerhalb der EU einzufangen. Finanzmarktrückblick und -prognosen Veränderung seit... 31.12.2015 16.06.2016 aktueller Stand* jeweils gg. Euro, % jeweils gg. Euro Q3/2016 Q4/2016 Q1/2017 US-Dollar -4,6 -1,4 1,14 1,05 (1,10) 1,00 (1,05) 1,00 (1,05) Japanischer Yen 8,1 -3,2 121 105 (130) 105 (131) 110 (131) Britisches Pfund -3,7 3,3 0,77 0,90 (0,72) 0,90 (0,70) 0,90 (0,70) Schweizer Franken -0,3 -0,7 1,09 1,05 (1,10) 1,00 (1,10) 1,05 (1,10) -14 -1 -0,27 -0,30 (-0,25) -0,30 (-0,25) -0,30 (-0,20) 3 -1 0,64 0,65 (0,90) 0,90 (1,10) 1,15 (1,40) 10 jähr. Bundesanleihen -54 12 0,09 -0,10 (0,50) 0,10 (0,70) 0,20 (0,80) 10 jähr. Swapsatz -46 8 0,54 0,50 (0,85) 0,60 (1,00) 0,70 (1,00) 10 jähr. US-Treasuries -52 17 1,75 1,50 (2,30) 1,90 (2,50) 2,10 (2,80) in Bp 3M Euribor 3M USD Libor % % DAX -4,5 Index 7,4 10.257 10.200 (11.200) 10.800 (12.000) 11.300 (12.000) % Brentöl $/B 36,6 7,9 51 Gold $/U 18,4 -1,7 1.257 *Schlusskurse vom 23.06.2016 42 1.450 (47) (1.280) 43 1.500 (48) (1.300) 45 1.400 (50) (1.280) Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 2 W OCHENAUSBLICK 1.3 Finanzmarktkalender KW 26 mit Prognosen Zeit Land Periode Indikator HelabaBloom berg Vorperiode Prognose Consensus Sam stag, 25.06.2016 15:00 EM Achtelfinale: Schw eiz - Polen 18:00 EM Achtelfinale: Wales - Nordirland 21:00 EM Achtelfinale: Kroatien - Portugal Sonntag, 26.06.2016 ES Spanische Parlamentsw ahl 15:00 EM Achtelfinale: Frankreich - Irland 18:00 EM Achtelfinale: Deutschland - Slow akei 21:00 EM Achtelfinale: Ungarn - Belgien Montag, 27.06.2016 Mai Geldmenge M3 % 3 mma % y/y 10:00 EZ 18:00 EM Achtelfinale: Italien - Spanien 21:00 EM Achtelfinale: England - Island 4,8 4,6 k.A. 4,8 4,9 4,6 Dienstag, 28.06.2016 EZ EU-Sondergipfel (bis 29.06.) 14:30 US Q1 BIP (2. Revision), % q/q (JR) 1,0 1,0 0,8 16:00 US Jun Verbrauchervertrauen (CB); Index 93,0 93,1 92,6 Mittw och, 29.06.2016 01:00 US 08:00 DE Juli Fed Gouverneur Pow ell GfK-Konsumklima, Index 9,8 9,9 9,8 11:00 EZ Jun EU-Kommission; Saldo: Industrievertrauen Konsumentenvertrauen -3,6 -7,3 -3,5 -7,3 -3,6 -7,0 14:00 DE Jun Verbraucherpreise % m/m % y/y 0,1 0,3 0,2 0,4 0,3 0,1 14:30 US Mai Persönliche Einkommen, % m/m 0,3 0,3 0,4 14:30 US Mai Persönliche Ausgaben, % m/m 0,4 0,3 1,0 0,2 1,0 0,2 1,0 0,3 1,1 14:30 US Mai Deflator privater Konsum % m/m % y/y 14:30 US Mai Kerndeflator privater Konsum % m/m % y/y 0,2 1,7 0,2 1,7 0,2 1,6 Donnerstag, 30.06.2016 09:55 DE Jun Arbeitslose s.b.; gg. Vm. in Tsd. -5,0 -5,0 -11,0 09:55 DE Jun Arbeitslosenquote; n.s.a./s.a., % 5,9 / 6,1 k.A. / 6,1 6,0 / 6,1 Jun Konsumentenpreise Frühschätzung % m/m % y/y 0,1 0,0 k.A. 0,0 -0,4 -0,1 Konsumentenpreise Kernrate Frühschätzung % m/m % y/y 0,1 0,9 k.A. 0,8 0,2 0,8 11:00 EZ 11:00 EZ Jun 14:30 US 25. Jun Erstanträge auf Arbeitslosenunterstützung, Tsd 260 k.A. 259 15:45 US Jun Einkaufsmanagerindex Chicago 51,0 50,3 49,3 19:30 US St. Louis Fed Präsident Bullard 21:00 EM Viertelfinale H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 3 W OCHENAUSBLICK Freitag, 01.07.2016 11:00 EZ Mai Arbeitslosenquote; % 10,1 10,1 10,2 16:00 US Jun ISM-Index Verarb. Gew erbe 51,0 51,5 51,3 US Jun PKW-Absatz; JR, Mio. 17,3 17,3 17,4 21:00 EM Viertelfinale Sam stag, 02.07.2016 21:00 EM Viertelfinale Sonntag, 03.07.2016 21:00 EM Viertelfinale im Laufe der Woche 08:00 DE Mai Importpreise % m/m % y/y 0,5 -5,9 0,6 -5,8 -0,1 -6,6 08:00 DE Mai Einzelhandelsumsatz % m/m, real s.a. % y/y, real s.a. 0,5 0,2 0,5 k.A. -0,3 0,0 Quellen: B lo o mberg, Helaba Vo lkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 4 W OCHENAUSBLICK 2 Kapitalmärkte und Brexit Heftiges Kursgewitter bei Aktien DAX nach Ausverkauf mit attraktivem Potenzial Index 13000 alt 12000 DAX 11000 13000 12000 11000 10000 10000 9000 9000 8000 neu 8000 7000 7000 6000 6000 5000 5000 4000 4000 3000 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 3000 Der Brexit führt in einer ersten Reaktion zu einer relativ heftigen Entladung an den Aktienmärkten. Für den DAX ergibt sich Rückschlagpotenzial bis in den Bereich zwischen 8.500 und 8.000 Punkten. Hiernach bestehen allerdings wieder gute Chancen auf eine Erholung, zumal die realwirtschaftlichen Folgen des Brexit insgesamt überschaubar bleiben dürften. So sprechen eine moderate absolute und eine ausgesprochen attraktive relative Bewertung bei gleichzeitig anziehenden Gewinnerwartungen für mittelfristig steigende Notierungen. Quellen: Datastream, Helaba Volkswirtschaft/Research Deutsche Staatsanleihen bleiben gesucht Renditen unter Druck % 5 5,0 4 4,0 3 3,0 10-jährige Bunds 2 2,0 alt 1 0 1,0 0,0 neu -1 2008 -1,0 2009 2010 2011 2012 2013 2014 2015 2016 2017 Mit dem Brexit verschieben sich die Koordinaten für Anleiheinvestoren. Bundesanleihen und US-Treasuries festigen ihren Safe-Haven-Status. Wir senken unsere Renditeprognosen deutlich. Die Rendite 10-jähriger Bunds verharrt vorerst im negativen Bereich. Anleihen aus der EuroPeripherie stehen unter erhöhter Beobachtung. Die EZB stützt durch eine akzentuierte Liquiditätsversorgung das Finanzsystem. Die Leitzinsen bleiben „on hold“. Insgesamt wird das Niedrigzinsumfeld hierzulande durch den Brexit manifestiert. Der Anlagenotstand weitet sich aus. Quellen: Datastream, Helaba Volkswirtschaft/Research ein verstärktes vorerst ihre Nachdem im Vorfeld der Abstimmung US-Treasuries und Bundesanleihen sehr gesucht waren, . t Neue Sorgen um den Euro Euro-Dollar-Kurs in Richtung Parität USD 1,70 1,70 1,60 1,60 EUR-USD 1,50 1,50 1,40 1,40 1,30 1,30 alt 1,20 1,10 1,10 1,00 0,90 2008 1,20 1,00 neu 2009 2010 2011 2012 2013 2014 2015 2016 0,90 2017 Auch der Euro-Dollar-Kurs steht unter Druck. Mit dem britischen Votum zum EU-Austritt wachsen wieder die Zweifel an der EU und damit an der Währungsunion. Die politische Entwicklung in der EU wird zunächst vom Devisenmarkt mit hoher Nervosität begleitet werden. Die EZB dürfte weiter einen sehr expansiven geldpolitischen Kurs fahren. Aufgrund der großen Unsicherheit wird die US-Notenbank aber ihren Zinserhöhungskurs hinauszögern. Dies dämpft die Abwertung des Euro. Der Euro-Dollar-Kurs dürfte dennoch in Richtung Parität fallen, zeitweise sogar auch darunter. Quellen: Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 5 W OCHENAUSBLICK 3 Konjunktur und Brexit Großbritannien droht ein Investitionseinbruch Britisches Wachstum halbiert sich Wachstumsbeitrag in %-Punkten, % gg. Vorjahr Nach dem „Nein“ zur EU beginnt eine etwa zweijährige Übergangsphase. Zwar bleibt Großbritannien noch EUMitglied und setzt sich der Außenhandel weitgehend ungestört fort. Jedoch belastet die enorme Unsicherheit die Konjunktur. Diese Lähmung wird vor allem die Unternehmensinvestitionen erheblich beeinträchtigen, in geringerem Ausmaß auch den privaten Konsum. Das britische Bruttoinlandsprodukt dürfte merklich langsamer expandieren, das Wachstum 2017 sollte sich auf rund 1 % halbieren. Selbst eine Rezession ist nicht ganz auszuschließen. Quellen: Macrobond, Helaba Volkswirtschaft/Research Freier Handel mit Großbritannien wichtig Kaum Wachstumseinbußen für die Eurozone Außenhandelssaldo Deutschlands, Mrd. Euro 60 60 50 50 40 40 30 30 20 20 10 10 0 0 Der Brexit führt zu einem Wachstumseinbruch in Großbritannien, von dem auch Deutschland und die Eurozone betroffen sein werden. Immerhin rund 8 % der deutschen Exporte gehen in das Vereinigte Königreich. Der Außenhandelssaldo war 2015 mit 51 Mrd. Euro der zweitgrößte nach den USA. Unsicherheit und geringere Importe des baldigen „Nichtmitglieds“ treffen den deutschen Außenhandel, so dass das Wachstum in Deutschland bzw. in der Eurozone 2016 um 0,1 Prozentpunkte und 2017 um mindestens 0,2 Prozentpunkte geringer ausfallen wird. Quellen: Macrobond, Helaba Volkswirtschaft/Research Global: Relativ kleiner Effekt auf die Schwergewichte Rest der Welt: Wirkung vor allem über die Kapitalmärkte Das Weltwachstum ändert sich unmittelbar um 0,1 Prozentpunkt, wenn… Asien ohne Japan davon China USA Eurozone Lateinamerika Japan Russland Großbritannien 0,0 1,0 2,0 3,0 4,0 ...um X Prozentpunkte schneller/langsamer wächst Großbritannien hat (je nach Berechnungsmethode) einen Anteil an der Weltwirtschaft von 2 % bis 4 %. Selbst eine auf längere Zeit spürbar schwächere Entwicklung dort sollte den Rest der Welt insgesamt nicht spürbar bremsen. Die negativen Effekte des Brexit werden vor allem über die Finanzmärkte transportiert: Volatilität am Devisenmarkt und wegen der gestiegenen Unsicherheit fallende Aktienkurse. Wir gehen allerdings davon aus, dass die Wirkungen auf den globalen Output insgesamt überschaubar bleiben – auch wegen des noch einmal niedrigeren Zinsniveaus. Quellen: IMF, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 6 W OCHENAUSBLICK 4 Charttechnik Bund-Future: Allzeithoch Widerstände: 168,86 MACD Unterstützungen: 166,00 Bund-Future (daily) 165,68 165,29 Der Future hat massive Kursgewinne erzielt und bei 168,86 ein neues Allzeithoch markiert. Die 10-jährige Bundrendite rutschte entsprechend auf ein neues Tief bei -0,17 % ab. Derzeit kommt es zu einer Korrektur. Das technische Bild für den Future ist aber günstig. So hielt im Septemberkontrakt der seit April bestehende Aufwärtstrend einem Test stand. Zwar kann es im Zuge einer Korrektur zu einem Rücksetzer bis zur oberen Trendkanalbegrenzung kommen, eine Trendwende zeichnet sich derzeit aber nicht ab. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) Euro: Aufwärtstrend unterschritten Widerstände: Unterstützungen: MACD EUR-USD (weekly) 1,1096 1,0949 1,1129 1,0909 1,1236 1,0823 Mit den massiven Kursverlusten wurden wichtige Unterstützungen unterschritten. Weder der seit Dezember 2015 bestehende Aufwärtstrendkanal noch die 100- und 200Tagelinien hielten stand. Selbst das 61,8 %-Retracement des Aufwärtsimpulses von Dezember bis Mai bei 1,0949 stand bereits im Test. Sollte es zu einem nachhaltigen Bruch dieser Marke kommen, wäre der Weg frei für einen Rückgang bis 1,0538, dem Ausgangspunkt des Aufwärtstrends. Demgegenüber würde ein schneller Anstieg über die Zone 1,1096/1,1100 das Bild wieder deutlich aufhellen. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) DAX rutscht unter wichtige Unterstützungen Widerstände: 9.534 9.586 9.656 Unterstützungen: 9.120 9.065 8.970 DMI / Ichimoku DAX (daily) Die Aktienmärkte befinden sich auf Talfahrt. Gleich reihenweise wurden beim DAX wichtige Supports wie die 100Tagelinie (9.821) oder verschiedene Strukturmarken (9.586/ 9.534) durchbrochen. Auf dieser Basis droht sich das Chartbild weiter einzutrüben, sofern die kommenden Schlusskurse des Indexes unterhalb des vorhergegangenen Impulstiefs von 9.432 Punkten liegen. In diesem Fall würden die Trends auf allen Zeitebenen negativ und das Verlaufstief bei 8.699 Zählern als potenzielles Kursziel relevant. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Bitte beachten Sie: Die Ausführungen auf dieser Seite basieren ausschließlich auf der Technischen Analyse und sind kurzfristig orientiert. Die fundamentalen Analysen mit einer mittel- und langfristigen, strategischen Ausrichtung gehen nicht in diese Betrachtungen ein. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 7 W OCHENAUSBLICK 5 Prognosetabelle Bruttoinlandsprodukt Verbraucherpreise reale Veränderung gg. Vorjahr, % Veränderung gg. Vorjahr, % 2016p 2017p 2014 2015 0,9 1,6 1,6 (1,7) 1,4 Deutschland 1,6 1,4 1,6 (1,7) Frankreich 0,7 1,2 1,4 (1,5) Italien -0,3 0,6 1,1 (1,2) 1,4 (1,5) 0,2 Spanien 1,4 3,2 2,7 (2,8) 1,9 (2,0) -0,2 Niederlande 1,0 2,0 1,4 (1,5) 1,7 (2,0) 0,3 0,2 Österreich 0,4 0,9 1,3 (1,4) 1,4 (1,5) 1,7 0,9 Griechenland 0,7 -0,3 -0,7 (-0,6) 1,4 (1,5) -1,4 -1,1 Portugal 0,9 1,5 1,3 (1,5) 1,5 (1,8) -0,2 0,5 Irland 5,2 7,8 4,7 (5,0) 3,0 (3,8) 0,3 Großbritannien 2,9 2,3 1,3 (1,9) 0,7 (1,8) Schw eiz 1,9 0,8 1,0 (1,2) 1,3 Schw eden 2,3 4,2 3,4 2,5 Norw egen 2,2 1,6 1,3 Polen 3,3 3,6 3,0 Ungarn 3,7 2,9 Tschechien 2,0 Russland 0,6 USA 2,4 Japan Asien ohne Japan 2016p 2017p 2014 2015 (1,6) 0,4 0,0 0,4 (0,5) 1,4 (1,5) 1,3 (1,5) 0,9 0,3 0,6 (0,7) 1,5 (1,6) 1,3 (1,5) 0,6 0,1 0,4 (0,5) 1,4 (1,5) 0,1 0,2 (0,4) 1,3 (1,4) -0,6 -0,1 (0,1) 1,3 (1,4) 0,7 (0,8) 1,2 (1,3) 1,1 (1,2) 1,6 (1,7) -0,1 (0,0) 1,0 0,4 (0,5) 1,0 0,0 0,0 (0,1) 1,4 (1,5) 1,5 0,1 0,9 (0,8) 2,7 (2,2) (1,6) -0,1 -1,1 -0,7 (-0,5) 0,4 (0,6) (2,6) -0,2 0,0 0,6 0,7 1,6 (1,7) 1,4 (1,8) 2,0 2,1 2,8 2,9 2,1 (2,2) 2,7 (3,0) 0,0 -0,9 -0,6 -0,5 2,0 (2,1) 2,0 2,7 (2,8) -0,2 -0,1 0,3 0,4 2,2 (2,3) 4,2 2,4 2,5 (2,6) 0,4 0,3 0,6 0,7 1,9 (2,0) -3,7 -1,5 1,5 7,8 15,5 8,5 2,4 2,0 2,5 1,6 0,1 1,2 -0,1 0,6 0,4 0,7 2,7 0,8 0,0 5,7 5,4 5,1 5,0 3,6 2,5 3,0 China 7,3 6,9 6,5 6,0 2,1 1,5 1,9 Indien 7,2 7,0 6,8 6,5 6,7 4,9 5,1 1,3 0,0 0,2 2,0 10,7 13,0 15,0 0,1 -3,8 -3,0 1,0 6,3 9,0 3,2 2,9 2,8 3,2 3,1 2,8 Euroland Lateinamerika Brasilien Welt (0,3) (2,9) 6,0 (1,6) 2,2 (2,5) 0,5 3,5 (2,0) 2,3 (2,4) 5,5 11,0 8,5 8,9 5,5 3,1 (3,2) 3,3 (6,0) p = Prognose; BIP-Wachstum soweit verfügbar kalenderbereinigt Bei Prognoseänderungen sind die Vorwerte in Klammern gesetzt Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J U N I 2 0 1 6 · © H E L A B A 8

© Copyright 2026 ExpyDoc