Kapitalmarkt Kompakt

Nr. 23 - 26. Woche 2016

Ein Service Ihrer Berliner Sparkasse in Zusammenarbeit mit der Norddeutschen Landesbank

GROßBRITANNIEN STIMMT FÜR BREXIT

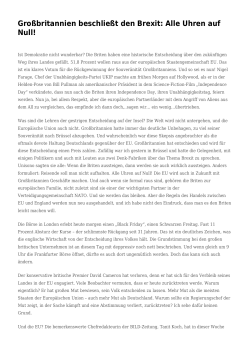

Abstimmungsergebnis

BREXIT

51,9%

BREMAIN

48,1%

Änderung der BIP-Prognosen

2016

2017

GB

(bisher)

1,1%

(1,5%)

-0,7%

(1,8%)

Euroland

(bisher)

1,4%

(1,6%)

1,0%

(1,7%)

Deutschland

(bisher)

1,5%

(1,7%)

1,0%

(1,6%)

USA

(bisher)

1,7%

(1,9%)

2,2%

(2,5%)

Am vergangenen Donnerstag war es nun soweit: In Großbritannien war die

Bevölkerung dazu aufgerufen, über den Verbleib in der Europäischen Union

abzustimmen. Während die Umfragen auf ein Kopf-an-Kopf Rennen hingedeutet hatten, zeigten die aufgrund der Treffgenauigkeit bei den letzten

Wahlen viel beachteten Wettquoten ein eindeutiges Bild für das „Bremain“Lager (Verbleib in der EU). Die Märkte schwelgten kurz vor dem Urnengang

in Optimismus, was den deutschen Aktienindex Dax deutlich über die runde

10.000-Punkte-Marke hievte. Doch der Schein war trügerisch. Die Mehrheit

der Briten wählte die Ausfahrt „Abkehr von Europa“. Bei einer hohen Wahlbeteiligung von 72 % stimmten 51,9% für einen Austritt aus der EU.

Viele Marktteilnehmer wurden auf dem falschen Fuß erwischt, was zu markanten Kursausschlägen an den Kapitalmärkten geführt hat. Am frühen Freitagmorgen ging der japanische Nikkei mit einem Abschlag von 8 % aus dem

Handel. Zum Börsenstart in Europa brachen die Aktienindizes zunächst um

mehr als 10 % ein, konnten sich im Verlauf aber etwas erholen. Der Dax

verbuchte ein Tagesminus von 6,8 %, der EuroStoxx50 verlor aufgrund des

höher gewichteten Finanzsektors 8,6 % - das höchste Tagesminus seit Berechnung des Index! Auch der US-amerikanische Dow Jones ging um beachtliche 3,4 % nach unten. Gewinner waren hingegen rar gesät. Hierzu

zählten die sicheren Häfen Gold (+5%) sowie deutsche und US-Staatsanleihen. Zehnjährige Bundesanleihen rentieren nun wieder im negativen

Terrain. Für Unternehmensanleihen guter bis schlechterer Bonität sowie

Papieren aus der Euro-Peripherie kam es allerdings zu Kursverlusten, da

sich die Risikoaufschläge deutlich erhöht haben. Schwächer notierte auch

der Euro, der von USD 1,14 auf USD 1,10 für einen Euro abgewertet hat.

Der Austritt eines Mitgliedslandes aus der EU ist historisch neu. Neben den

negativen wirtschaftlichen Auswirkungen, die ein EU-Austritt sowohl für die

Briten als auch für die EU haben wird, ist es vor allem die damit zusammenhängende Unsicherheit, die derzeit die Börsen belastet. Das Referendum

hat zahlreiche Fragen aufgeworfen. Insbesondere sind der Zeitplan und der

Ablauf des Ausscheidens Großbritanniens unklar. Es droht bei einem Ausscheren Schottlands sogar ein Auseinanderbrechen des Vereinigten Königreichs. Für Kontinentaleuropa noch viel bedeutender ist der bröckelnde Zusammenhalt innerhalb der EU. Die EU wird in vielen Mitgliedsländern von

signifikanten Bevölkerungsteilen skeptisch gesehen. So wird teilweise befürchtet, der Brexit könnte weiterer Länder zum Austritt motivieren. Gleichwohl ist nicht recht erkennbar, welches Land die eigene Stärke und den

Willen hat, um sich von den unmittelbaren Vorzügen (Binnenmarkt, Fördergelder) abzuschneiden. Gegebenenfalls mobilisiert der Brexit aber auch

Reformkräfte innerhalb der EU, um die Probleme (u. a. Schuldenstände,

Außen- und Sicherheitspolitik, Flüchtlinge) aktiver zu lösen.

Im Verhältnis zwischen Großbritannien und der EU wird zunächst einmal

entscheidend sein, ob eine Verständigung auf ein Regelwerk ähnlich derer

mit Norwegen oder der Schweiz gelingt. In diesem Fall wäre der grenzüberschreitende Handel mit Gütern nicht durch Zölle beeinträchtigt, sehr wohl

aber der Austausch von Dienstleistungen, darunter auch die für Großbritannien bedeutsamen Finanzdienstleistungen. Für das kurz- aber wohl auch

mittelfristige Wachstumspotenzial im Vereinigten Königreich wäre das ein

empfindlicher Dämpfer. Die britische Wirtschaft wird zudem unter nachlassenden ausländischen Investitionen und dem Wegfall des flexiblen Arbeitsmarktes leiden. In 2017 dürfte Großbritannien in eine moderate Rezession

hineinschlittern. Aufgrund der hohen Handelsverflechtungen strahlt dies

auch auf Gesamteuropa aus. Wir haben unsere Erwartungen an das Wirtschaftswachstum in Deutschland und dem Euroraum für das Jahr 2017 um

mehr als einen halben Prozentpunkt auf rund 1,0 % gesenkt. Auch die USA

spüren die Brexit-Auswirkungen über die Stärke ihrer Währung. Aufgrund

des starken Konsums dürfte die US-Wirtschaft aber um über 2 % wachsen.

Wir bitten um Beachtung der besonderen Hinweise auf der letzten Seite.

Seite 1

Kapitalmarkt Kompakt

Nr. 23 - 26. Woche 2016

Ein Service Ihrer Berliner Sparkasse in Zusammenarbeit mit der Norddeutschen Landesbank

AKTIEN

DAX

9.557

-0,77%*

19.829

0,70%*

TecDAX

1.587

0,71%*

EuroStoxx50

2.776

-2,56%*

MSCI World

1.609

-1,65%*

Dow Jones

17.401

-1,55%*

Nikkei 225

14.952

-4,15%*

MDAX

* Veränderung ggü. Vorwoche

Quelle: Thomson Reuters

FESTVERZINSLICHE WERTPAPIERE

Ø-Rendite

Öffentl. Anl.

-0,20%

(-0,13%)*

* Wert Vorwoche

Quelle: Deutsche Bundesbank

Auf die Entscheidung der Briten, die Europäische Union zu verlassen, reagierten die europäischen Aktienmärkte am Freitag mit deutlichen Verlusten.

Eine Beruhigung war auch zu Wochenbeginn noch nicht auszumachen.

Wenig hilfreich war dabei, dass es offenbar nach den jüngsten Parlamentswahlen in Spanien erneut keine klaren Mehrheitsverhältnisse gibt und sich

nun eine Fortsetzung der bereits seit einem halben Jahr andauernden Hängepartie bei der Regierungsbildung abzeichnet. Während aktuell eindeutig

politische Themen an den Börsen dominieren, werden Wirtschaftsnachrichten in den Hintergrund gedrängt. Die ZEW-Umfrage und der ifo-Geschäftsklimaindex für Juni fielen besser als erwartet aus, wurden aber vor dem

BREXIT-Entscheid erhoben und besitzen daher nur begrenzte Aussagekraft.

Bis sich die wirtschaftlichen Folgen des BREXIT zeigen, wird es wohl noch

einige Zeit dauern. Den Börsen steht eine Phase der Unsicherheit mit erheblichen Kursschwankungen und der Möglichkeit weiterer Indexrückgänge

bevor. Nicht zu vergessen sind allerdings die internationalen Notenbanken.

Die Bank of England und die EZB stehen Gewehr bei Fuß. Auch die „weit

entfernte“ US-Notenbank dürfte den BREXIT-Entscheid zum Anlass nehmen, ihre eigentlich für 2016 geplanten Zinserhöhungen weiter nach hinten

zu verschieben. Politischen Börsen werden eigentlich „kurze Beine“ nachgesagt. Dies ist aktuell aufgrund der möglichen Tragweite der britischen Abkehr von Europa nicht sicher. Es ist nicht absehbar, ob dies der Anfang eines Auseinanderdriftens Europas ist, oder ob der „Schuss vor den Bug“

genutzt wird, das europäische Projekt zu verbessern. Die Verantwortlichen

in Politik und Wirtschaft beiderseits des Ärmelkanals werden sich jetzt zusammenreißen müssen. Denn die vom BREXIT ausgehenden Risiken können immens sein. Für die Assetklasse Aktien sprechen perspektivisch die

fehlenden Anlagealternativen in einem andauernden Niedrigrenditeumfeld,

moderate Bewertungen und die Unterstützung der Notenbanken. Wir gehen

davon aus, dass der DAX in 12 Monaten oberhalb von 9.500 Punkten notieren wird.

Die Überraschung, dass die Briten sich in der Mehrheit tatsächlich zum Ausscheiden aus der EU entschlossen haben, führte zu massiver Risikoaversion

über alle Rentenklassen. Zehnjährige deutsche Bundesanleihen und amerikanische Staatsanleihen mit gleicher Laufzeit wurden als „sichere Häfen“

stark nachgefragt, sodass sich die Renditen mit -0,08% bzw. 1,50% noch

immer auf historisch niedrigen Niveaus befinden. Die Phase der Unsicherheit sollte sich in den nächsten Wochen fortsetzen, da nach wie vor unklar

ist, wie eine neue britische Regierung im Oktober 2016 aussieht und wann

der Antrag zum EU-Austritt durch den neuen Premierminister gestellt wird.

Eine Abkehr vom Niedrigrenditeumfeld ist daher nicht in Sicht, zudem die

Notenbanken ihre geldpolitischen Stützungsmaßnahmen eher nochmals

ausdehnen werden. Unseres Erachtens nimmt die US-Notenbank von einer

Zinsanhebung in 2016 vermutlich ganz Abstand und visiert erst im zweiten

Quartal 2017 die Fortsetzung der langsamen geldpolitischen Normalisierung

an. Die EZB könnte sich angesichts möglicher Marktturbulenzen und eingetrübter Wachstumsaussichten gezwungen sehen, zumindest den Einlagesatz nochmals moderat zu senken.

Anleihe

Rendite in %

Bund 2 Jahre

-0,64

Bund 5 Jahre

-0,54

Bund 10 Jahre

-0,05

Quelle: Thomson Reuters, Stand 24.06.2016

ZU ALLEN FRAGEN DER KAPITALANLAGE

BERÄT SIE IHRE BERLINER SPARKASSE

Redaktionsschluss 27.06.2016. Die Marktvergleiche beziehen sich auf den Zeitraum vom

17.06.2016 bis 24.06.2016.

Wir bitten um Beachtung der besonderen Hinweise auf der letzten Seite.

Seite 2

Kapitalmarkt Kompakt

Nr. 23 - 26. Woche 2016

Ein Service Ihrer Berliner Sparkasse in Zusammenarbeit mit der Norddeutschen Landesbank

Disclaimer

Die vorstehende Studie wurde von der Norddeutschen Landesbank Girozentrale ("NORD/LB") erstellt. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht („BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt

am Main. Soweit Ihnen diese Studie durch Ihre Sparkasse oder Landesbank überreicht worden ist, unterliegt auch diese Sparkasse

oder Landesbank der Aufsicht der BaFin und ggf. auch der EZB. Eine Überprüfung oder Billigung dieser Studie oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Studie richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ bezeichnet). Die in dieser

Studie untersuchten Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen

nicht auf diese Studie vertrauen. Insbesondere darf weder diese Studie noch eine Kopie hiervon nach Japan, Kanada oder in die Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitztümer gebracht oder übertragen oder an Mitarbeiter oder an verbundene Gesellschaften in diesen Rechtsordnungen ansässiger Empfänger verteilt werden.

Diese Studie und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden ausschließlich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass die Studie einen Anreiz für Investitionstätigkeiten darstellt. Sie

wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis bereitgestellt, dass sie kein direktes oder indirektes Angebot, keine Empfehlung, keine Aufforderung zum Kauf, Halten oder Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzinstrumenten und keine Maßnahme, durch die

Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von uns für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, können wir keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernehmen. Die aufgrund dieser

Quellen in der vorstehenden Studie geäußerten Meinungen und Prognosen stellen unverbindliche Werturteile unserer Analysten dar.

Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklungen haben. Weder die NORD/LB,

noch ihre die Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der Informationen oder für einen

Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen, die auf die Informationen, Aussagen oder

Meinungen in dieser Studie vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser Personen oder auf andere

Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Studie in Bezug genommenen Finanzinstrumente oder darauf bezogener Instrumente negativ beeinflussen.

Die vorstehenden Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser Unterlagen und können sich jederzeit

ändern, ohne dass dies notwendig angekündigt oder publiziert wird. Eine Garantie für die fortgeltende Richtigkeit der Angaben wird

nicht gegeben. Die Bewertung aufgrund der historischen Wertentwicklung eines Wertpapiers oder Finanzinstruments lässt sich nicht

zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Studie stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder

eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Studie stellt eine

persönliche Empfehlung an einen Empfänger der Studie dar. Auf die in dieser Studie Bezug genommenen Wertpapiere oder sonstigen

Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrategien und -ziele, die finanzielle Situation oder individuellen Bedürfnisse des Empfängers geeignet. Diese Veröffentlichung ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Studie sind, sowie für weitere und aktuellere Informationen im Hinblick auf bestimmte Anlagemöglichkeiten

sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Studie in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-, Index-, Währungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können einen

plötzlichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Redaktionsschluss: 27. Juni 2016

Redaktion: NORD/LB Hannover, Research, Thorsten Strauß

Seite 2

© Copyright 2026 ExpyDoc