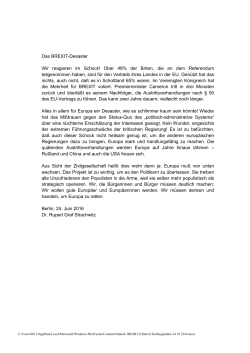

Economics Economic Adviser 24. Juni 2016 • Ausgabe Juli Themenübersicht Special: Wachstumsaussichten nach dem Brexit 2 USA: Fed zögert nach Brexit 3 Euroland: Brexit stürzt EU in tiefste Krise 4 Deutschland: ZEW-/ifo-Zahlen mit Brexit Makulatur 6 Frankreich: Streiks dämpfen Erholung in Q2 leicht 7 Italien: Konjunktur stabilisiert sich 8 Spanien: Wie geht es nach dem 26. weiter? 8 Schweiz: Brexit setzt CHF unter Aufwertungsdruck 9 Japan: Notenbank im Wartemodus 10 China: Wachstumsaussichten robust 11 Großbritannien: Wähler stimmen für den Brexit 12 Kanada: BoC wird abwarten – auch nach Brexit 12 Mexiko: Banxico – Fed und Peso sind bestimmend 13 Aktienmärkte: Börsen im Brexit-Fieber! 14 Übersicht Prognosen 15 Special: Brexit – Implikationen für die weiteren globalen Wachstumsaussichten 0,84 1,15 Kursentwicklungen nach dem 23.06. 09:00 Uhr (5 Minuten) 0,83 1,14 0,82 1,13 0,81 0,80 1,12 0,79 1,11 0,78 0,77 1,10 0,76 1,09 0,75 1,08 0,74 EUR in GBP (lS) EUR in USD (rS) Quelle: Bloomberg, NORD/LB Economics Es ist entschieden: 52% der Briten haben für den EU-Austritt („Brexit“) gestimmt. Trotz der zuletzt gestiegenen Erwartungen eines Brexits, muss das Ergebnis als negative Überraschung für Europa und die Finanzmärkte gewertet werden. Von einer Schwächung der wirtschaftlichen Perspektive von UK und EU ist auszugehen. Die Finanzmärkte nehmen diese Tendenz bereits vorweg (s. Abb.). Die Perspektiven für das Wachstum in UK, Euroland und die USA haben sich verändert. Unsere Einschätzung auf Seite 2. Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie. Economic Adviser ♦ Juli 2016 Special: Brexit – Implikationen für die weiteren Wachstumsaussichten Der Brexit wird kommen! Die aktuellen Probleme der europäischen Gemeinschaft sind offensichtlich. Die EU wird in vielen Mitgliedsländern von signifikanten Bevölkerungsteilen skeptisch gesehen. So könnte der Brexit Austritte weiterer Länder motivieren. Gleichwohl ist nicht recht erkennbar, welches Mitgliedsland die eigene Stärke und den Willen hat, um sich von den unmittelbaren Vorzügen der EU (Binnenmarkt, Fördergelder) abzuschneiden. Gegebenenfalls mobilisiert der Brexit aber auch Reformkräfte innerhalb der EU, um die Probleme zu lösen. Wachstumsaussichten für UK Entscheidend wird nun sein, ob zwischen Großbritannien und der EU eine Verständigung auf ein Regelwerk ähnlich derer mit Norwegen oder der Schweiz gelingt. In diesem Fall wäre der grenzüberschreitende Handel mit Gütern nicht durch Zölle oder andere Handelshemmnisse beeinträchtigt, sehr wohl aber der Austausch von Dienstleistungen, darunter auch die für Großbritannien so bedeutsamen Finanzdienstleistungen. Für das kurz- aber wohl auch mittelfristige Wachstumspotenzial im Vereinigten Königreich wäre das ein empfindlicher Dämpfer. Eine zweite offene Flanke für die britische Wirtschaft ist der zu erwartende massive Abfluss ausländischer Direktinvestitionen mit Ausstrahlungen auch auf die binnenwirtschaftliche Investitionstätigkeit. Die – wenn auch wohl nur teilweise – Abnabelung des Inselreichs vom bis dato größten gemeinsamen Wirtschaftsraum macht den Standort Großbritannien gerade für global ausgerichtete Investoren weniger attraktiv. Dabei ist besonders das Inselreich mit seiner notorisch defizitären Leistungsbilanz wie kaum eine andere europäische Volkswirtschaft auf Kapitalimporte angewiesen. Drittens ist die Freizügigkeit von Arbeitskräften eine notwendige Voraussetzung für die Funktionsweise der britischen Wirtschaft. Hier muss für ein zukünftiges Nicht-EU-Land mit Einschränkungen gerechnet werden, die ihrerseits das Produktionspotenzial schmälern. Zusammengenommen können allein die drei genannten Wirkungszusammenhänge der britischen Wirtschaft nachhaltig und langfristig schaden. Wir gehen von einer Anpassungsrezession ab der zweiten Jahreshälfte aus, das Wirtschaftswachstum wird sich im Gesamtjahr 2016 gegenüber unserer Basisprognose zwar nur um 0,4 Pro- zentpunkte auf 1,4% verringern, im kommenden Jahr ist dann aber mit einem Rückgang der Wirtschaftsleistung um 0,6% zu rechnen, an Stelle eines Wachstum von 2,0% im Basisszenario. Wachstum in Euroland und den USA Implikationen ergeben sich aber auch für andere Währungsräume. Insbesondere Euroland wird betroffen sein. Während Länder wie Irland, die Niederlande und Belgien mit den stärkten Handelsverflechtungen vermutlich die größten Wachstumseinbußen zu befürchten haben, wird auch das deutsche BIP-Wachstum niedriger ausfallen als in dem bisherigen Basisszenario Bremain. Wir rechnen für Euroland nun mit einem BIP-Wachstum in 2017 von nur noch 1,0% gegenüber 1,7%, für Deutschland ein Plus von 1,0% nach 1,6%. Auch die USA wird die Entscheidung der Briten zu spüren bekommen, insbesondere aufgrund des stärkeren US-Dollar, der nicht nur gegen den Euro, sondern vor allem gegen das britische Pfund aufwerten wird. So gehen wir für die USA von einem BIP-Wachstum in 2017 von 2,2% gegenüber bisher 2,5% aus. Hinzu kommen als Negativfaktoren für die weltweite Konjunktur vor allem die einhergehende Verunsicherung und die damit zu befürchtenden Turbulenzen auf den Finanzmärkten. Notenbanken könnten wieder eingreifen Mitentscheidend für die Reaktionen auf den Kapitalmärkten und damit auch die Wachstumsaussichten wird sein, wie die Notenbanken reagieren. Wir gehen davon aus, dass die BoE dem Wechselkursverfall und dem etwas stärkeren Preisdruck keine Leitzinsanhebung entgegenstellt, um Risiken für die strauchelnde Konjunktur in einem von Verunsicherung geprägten Umfeld nicht noch anzuheizen. Die Notenbank verwies zuletzt auf die Komplexität der Zusammenhänge. Während die EZB vermutlich u.a. noch einmal unterstützend in Form einer leichten Senkung des Einlagensatzes eingreifen dürfte, wird die Federal Reserve von der eigentlich geplanten Zinsanhebung in 2016 Abstand nehmen. Dies wird den Kapitalmärkten als „Beruhigungsspritze“ verabreicht. Auch der prognostizierte fallende Ölpreis kann die Negativeffekte etwas mildern. Ob diese Maßnahmen reichen, wird abzuwarten sein, denn Auswirkungen von Finanzmarktturbulenzen sowie einer Verdüsterung der Stimmung auf die Realwirtschaft können immer nur schwer vorhergesagt werden. NORD/LB Economics Torsten Windels Seite 2 von 17 Economic Adviser ♦ Juli 2016 USA Tobias Basse, Bernd Krampen • Konsum stützt im II. Quartal • FOMC zögert nach Brexit • Dollar: Fed bleibt im Spiel Konsum stützt im II. Quartal Nach dem leichten Schwächeanfall im I. Quartal 2016 sollte das Wachstum der US-Wirtschaft nun wieder an Fahrt gewinnen. Belastende Effekte durch den Brexit dürften überschaubar bleiben. Die verlässliche Stütze des Wachstums ist ganz offensichtlich der private Verbraucher. Damit mag wieder einmal zu beobachten sein, dass sich nach einem recht schwachen Start in das neue Jahr klare Besserungstendenzen beim Wirtschaftswachstum zeigen sollten und entsprechend ab dem II. Quartal eine spürbare Belebung der ökonomischen Aktivität in Nordamerika zu diagnostizieren wäre. Unmissverständliche Fingerzeige in diese Richtung gaben zuletzt die freundlichen Angaben zur Entwicklung der Einzelhandelsumsätze im Berichtsmonat Mai. Nach dem zum Start des neuen Quartals im April beobachtbaren deutlichen Anstieg um beachtliche 1,3% M/M legte diese Zeitreihe am aktuellen Rand nochmals klar zu; die offiziellen USStatistiker haben für den Mai vorläufig einen Zuwachs der Einzelhandelsumsätze um immerhin 0,5% M/M ausgewiesen. Interessant ist in diesem Kontext, dass sich im Segment der Kraftfahrzeuge/Automobilteile ebenfalls ein Anstieg um 0,5% M/M ergeben hat. Aufgrund der bereits bekannten Angaben zu den Fahrzeugabsatzzahlen in den USA war an dieser Stelle eher mit einer leicht negativen Veränderungsrate gerechnet worden. Exklusive Automobile zeigte sich im Berichtsmonat Mai ein Zuwachs der Einzelhandelsumsätze um 0,4% M/M. Stützend wirkte dabei unter anderem der Anstieg der Umsätze der Tankstellen, was maßgeblich auf die Entwicklungen beim Benzinpreis zurückgeführt werden kann. Pessimisten mögen an dieser Stelle auch eine Bedrohung sehen, da höhere Preise für Kraftstoff die Konsumfreunde der US-Verbraucher grundsätzlich dämpfen könnten. Unter Ausklammerung der Bereiche Kraftfahrzeuge und Treibstoff zeigte sich ebenfalls ein Anstieg um 0,3% M/M. Etwas bedenklich stimmt uns ein anderes Detail der Zahlen zu den Einzelhandelsumsätzen; so zeigte sich im Mai eine abermalige Abschwächung der Umsätze mit Baumaterialien. Nach einer bereits für den April zu diagnostizierenden Schwäche zeigte sich in dieser Produktgruppe nun auch am aktuellen Rand ein erneuter signifikanter Rückgang. Bei den Umsätzen mit Möbel offenbarte sich am aktuellen Rand ebenfalls eine Abschwächung, die aber als lediglich marginal bezeichnet werden kann. Diese Entwicklungen bei den Absatzzahlen von Baumaterialien und Möbeln sind sicherlich unerfreulich, haben aber wohl (noch?) keine größere Signalwirkung für den Immobilienmarkt in den USA – die zuletzt erfreulichen Zahlen zum NAHB Wohnbauindex deuten jedenfalls nicht in diese Richtung. Mit Blick auf die USMakroökonomie dürfte die zentrale Größe ohnehin die für die BIP-Erhebung maßgebliche Kontrollgruppe der Einzelhandelsumsätze sei. Bei dieser Zeitreihe zeigte sich im Mai ein Zuwachs um immerhin 0,4% M/M. In Kombination mit dem auch bei dieser Zeitreihe zu beobachtenden ausgeprägten Anstieg im Vormonat zeigt sich hier eine sehr erfreuliche Stärke des privaten Verbrauchs. In der Tat legte die Kontrollgruppe im annualisierten 3M-Schnitt um 5,3% zu. FOMC zögert nach Brexit Nach den unerwartet schwachen Zahlen zum Beschäftigungsaufbau im Mai hat die USNotenbank anlässlich der FOMC-Sitzung im Juni zunächst auf Zeit gespielt. Für diese Strategie des weiteren Prokrastinierens sprach auch die Bedrohung durch den Brexit. Dabei ist zu bedenken, dass sich einige führende Fed-Offizielle in der Rolle von globalen Finanzmarktrisikomanagern sehen. Der sich schon abzeichnende Wachstumsschub im II. Quartal spricht zwar prinzipiell für mehr Handlungsdruck auf die USNotenbank, die Entscheidung der britischen Wähler für den EU-Austritt dürfte allerdings dafür sorgen, dass die eigentlich für 2016 noch geplanten Leitzinsanhebungen auf das Jahr 2017 verschoben werden. Nur wenn sich abzeichnet, dass es durch den Brexit zu keinen größeren Verwerfungen an den internationalen Finanzmärkten kommt, mag eine Anhebung der Fed Funds Target Rate im Dezember möglich werden. Dann würde sich 2015 wiederholen! Dollar: Fed bleibt im Spiel Die US-Geldpolitik wird nach der Entscheidung für den Brexit noch vorsichtiger neu ausgerichtet, was Implikationen für das FX-Segment haben dürfte. Das Abwarten der Fed in 2016 sollte das Abwertungspotential von Euro und Pfund gegenüber dem US-Dollar verringern und somit die Volatilität am Devisenmarkt dämpfen helfen. NORD/LB Economics Seite 3 von 17 Economic Adviser ♦ Juli 2016 Fundamentalprognosen USA Euroland 2015 2016 2017 2,4 3,1 0,4 3,7 1,1 4,9 0,1 5,3 -4,4 -2,6 1,7 1,9 0,5 2,5 1,5 2,5 1,3 4,7 -4,2 -2,5 2,2 2,1 0,5 4,0 2,5 2,0 2,1 4,6 -3,7 -2,5 BIP Privater Konsum Öffentl. Konsum Investitionen Export Import Inflation 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Quartalsprognosen USA III/15 IV/15 I/16 II/16 III/16 2,0 2,1 0,1 1,4 2,0 0,5 0,8 2,0 1,1 2,5 1,7 1,3 1,6 1,6 1,5 BIP ann. BIP Y/Y Inflation Y/Y Veränderung in % Zinsen und Wechselkurs USA Fed funds rate 3M-Satz 10J Treasuries Spread 10J Bund EUR in USD 23.06. 3M 6M 12M 0,50 0,64 1,75 165 1,14 0,50 0,70 1,55 165 1,07 0,50 0,70 1,75 165 1,08 0,75 0,90 2,00 180 1,11 Coming Up… vorh. Wert Datum Indikator 28.06. 28.06. 30.06. 01.07. 01.07. 01.07. 05.07. 05.07. 05.07. 06.07. 08.07. 12.07. 15.07. 16.07. m S&P CS 20 City HPI Verbrauchervertrauen Chicago PMI ISM PMI ISM Prices Paid ISM New Orders ISM NY IBD/TIPP Index m Auftragseingang ISM PMI Non-Manu. Arbeitslosenquote NFIB Index Empire State Index Philly Index Apr Jun Jun Jun Jun Jun Jun Jul Mai Jun Jun Jun Jul Jul M/M, q Q/Q annualisiert, kursiv: vorl. Ergebnis Aktuelle Prognosen in unserem Wochenkalender Quelle: Bloomberg, NORD/LB Economics 176,9 92,6 49,3 51,3 63,5 55,7 37,2 48,2 1,9% 52,9 4,7% 93,8 6,01 4,7 Christian Lips • Brexit stürzt EU in tiefste Krise • Spanienwahl voraus – EU, hör die Signale! • EZB: Hohes Volumen bei erstem TLTRO II Brexit stürzt EU in tiefste Krise Das Ergebnis des britischen EU-Referendums hat eine Schockwelle ausgelöst. 51,9% der Briten sprachen sich gegen einen Verbleib Großbritanniens in der EU aus. Die Briten sind tief gespalten: Vor allem London und Schottland waren für einen Verbleib in der EU. Das Votum für den Brexit wird im traditionell pro-europäischen Schottland die Unabhängigkeitsbestrebungen neu anfachen. Auch der mühsam befriedete Konflikt in Nordirland droht wieder aufzubrechen. In den letzten Wochen hatte die Nervosität zu erheblichen Kursschwankungen geführt, je nachdem, welches Lager von Umfrageinstituten oder Wettanbietern gerade vorne gesehen wurde. Vor allem die unkalkulierbaren wirtschaftlichen Folgen eines EU-Austritts Großbritanniens aufgrund der hohen Verflechtung mit der EU hatten weltweit zu großer Sorge geführt. Aus ökonomischer Sicht ist der Brexit eine Entscheidung gegen jede wirtschaftliche Vernunft und stürzt zugleich die EU in die tiefste Krise ihrer Geschichte. Zukünftige Investitionsentscheidungen der Wirtschaftssubjekte werden sich den neuen wirtschaftlichen und rechtlichen Rahmenbedingungen anpassen, wobei diese zumindest kurzfristig extrem ungewiss sind. Dies droht die europäische Wirtschaft zu lähmen. Wir sehen zwar keine Rezession, haben aber unsere Prognosen deutlich nach unten anpassen müssen. Kurzfristig hängt die weitere Entwicklung aber auch von den Stabilisierungsmaßnahmen der Notenbanken und der Wirtschaftspolitik ab. In Brüssel hatte man auf ein gegenteiliges Votum gehofft. Die Verhandlungen über einen Austritt werden nun sicher hart, das Ergebnis ist ungewiss. Die EU hat zwar ein Interesse an weiterhin guten Handelsbeziehungen zu Großbritannien. Um eine Kettenreaktion zu verhindern, wird die Konzessionsbereitschaft jedoch gering sein. Mit Blick auf EU-Kritiker in anderen Mitgliedsstaaten wird jeder Eindruck eines cherrypickings vermieden werden. Am Ende könnte Großbritannien für einen Zugang zum Binnenmarkt mehr Regeln akzeptieren müssen als bislang – bei Aufgabe des Mitspracherechts. NORD/LB Economics Seite 4 von 17 Economic Adviser ♦ Juli 2016 Spanienwahl voraus – EU, hör die Signale! Das Brexit-Votum ist für die Verantwortlichen in EU und Eurozone ein Alarmsignal. Ein „weiter so“ kann es nicht geben, der Brexit könnte aber als Schuss vor den Bug sogar die notwendige Änderungsbereitschaft innerhalb der EU erhöhen. Die Briten waren mehrheitlich nicht überzeugt, dass die EU auf dem richtigen Weg sei. Um den zivilisatorischen Fortschritt, der mit der europäischen Einigung nach zwei Weltkriegen erzielt wurde, nicht zu gefährden, wird die europäische Politik mittelfristig vor allem das Demokratiedefizit adressieren und das Ausmaß der anzustrebenden Integration dringend klären müssen. Erst dann wird sich das politische Störfeuer wirksam eindämmen lassen. Denn nicht nur in Großbritannien besteht eine hohe Skepsis gegenüber einer bisweilen als zu technokratisch empfundenen EU. Bei den Ländern in der Eurozone haben zudem die Kreditprogramme und der den Programmländern auferlegte Austeritätskurs für wachsende Spannungen gesorgt. Mit der Parlamentswahl in Spanien besteht nächste Woche weiteres Potenzial für politisches Störfeuer. Es dürfte sich nochmals ein leichter Zuwachs der Protestpartei Podemos ergeben, womit eine Regierungsbildung erneut schwierig wird. Auch in Frankreich existiert mit dem Front Nationale eine klar EU-feindliche Partei, und die nächsten Präsidentschaftswahlen finden bereits im Frühjahr 2017 statt. Die Zeit drängt! Wie reagiert die EZB? Mario Draghi hatte nach der letzten EZB-Sitzung erklärt, die EZB sei für den Fall eines Brexit gewappnet. In einem ersten Statement versprach die EZB Liquidität (EUR und andere Währungen) bereitzustellen. Zudem sei man in engem Austausch mit anderen Zentralbanken und beobachte die Marktentwicklungen intensiv. Aktienkurse sowie EUR und GBP gerieten massiv unter Druck, die Peripheriespreads zu Bunds weiteten sich deutlich aus. Das Ankaufprogramm – seit Juni ergänzt um Corporates – wirkt abschirmend. Sollten die Marktverwerfungen und die hohe Volatilität anhalten, sind aber zusätzliche Maßnahmen der EZB – ggf. in einer konzertierten Aktion der Notenbanken – wahrscheinlich. Dies könnte eine temporäre QE-Beschleunigung oder eine Senkung des Einlagesatzes beinhalten. Heute gab die EZB bekannt, dass bei dem ersten TLTRO II-Geschäft EUR 399 Mrd. abgerufen wurden – vor dem Brexit-Votum. Die Banken haben zudem stark von dem TLTRO I- Sonderkündigungsrecht Gebrauch gemacht (ca. 86% des ausstehenden Volumens). Trotz der günstigen Konditionen und hoher Nachfrage dürfte der Nettoeffekt von TLTRO II auf die Überschussliquidität mäßig sein, da die Banken bereits hohe Überschüsse bei der EZB parken. Fundamentalprognosen Euroland BIP Privater Konsum Öffentl. Konsum Investitionen 1 Außenbeitrag Inflation 2 Arbeitslosenquote 3 Haushaltssaldo 3 Leistungsbilanzsaldo 2015 2016 2017 1,6 1,7 1,3 2,7 -0,1 0,0 10,9 -2,1 3,2 1,4 1,5 1,6 2,7 -0,5 0,1 10,2 -1,9 2,9 1,0 1,2 1,6 1,2 -0,2 1,0 10,1 -2,2 2,5 Veränderung gg. Vj. in %; 1 Wachstumsbeitrag; 2 in % der Erwerbstätigen; 3 in % des BIP Quartalsprognosen Euroland III/15 IV/15 I/16 II/16 III/16 0,3 1,6 0,1 0,4 1,7 0,2 0,6 1,7 0,0 0,3 1,6 -0,1 0,1 1,4 0,2 BIP Q/Q BIP Y/Y Inflation Y/Y Veränderung in % Zinsen Euroland Tendersatz EZB 3M-Satz 10J Bund 23.06. 3M 6M 12M 0,00 -0,27 0,09 0,00 -0,40 -0,10 0,00 -0,40 0,10 0,00 -0,40 0,20 Coming Up… vorh. Wert Datum Indikator 27.06. 29.06. 29.06. 29.06. 30.06. 01.07. 04.07. 04.07. 05.07. 13.07. 19.07. 21.07. 21.07. Geldmenge M3 Economic Sentiment Industrievertrauen Dienstleistervertrauen y HVPI Flash Estimate Arbeitslosenquote Sentix-Investorvertrauen y Erzeugerpreise m Einzelhandelsumsätze m Industrieproduktion ZEW Erwartungen EZB Tendersatz EZB Einlagesatz m y Mai Juni Juni Juni Juni Mai Juli Mai Mai Mai Juli 4,6% 104,7 -3,6 11,3 -0,1% 10,2% 9,9 -4,4% 0,0% 1,1% 20,2 0,00% -0,4% M/M, q Q/Q, y Y/Y, kursiv: vorl. Ergebnis Aktuelle Prognosen in unserem Wochenkalender Quelle: Bloomberg, NORD/LB Economics NORD/LB Economics Seite 5 von 17 Economic Adviser ♦ Juli 2016 Deutschland Christian Lips • Gedämpftere Dynamik im II. Quartal • ZEW-/ifo-Zahlen mit Brexit Makulatur • Karlsruhe folgt EuGH: OMT-Klagen erfolglos Gedämpftere Dynamik im II. Quartal Nach dem sehr guten Start ins Jahr 2016 wird die Wachstumsdynamik im zweiten Quartal geringer ausfallen. Dies ist vor allem auf einen statistischen Sondereffekt zurückzuführen. Nach dem durch die milde Witterung begünstigten ersten Quartal fällt diesmal die Frühjahrsbelebung – vor allem im Bausektor – weniger ins Gewicht als üblich. Dies deuten die bis zum Monat April vorliegenden monatlichen Daten der Bauproduktion bereits an. So ging im April den zweiten Monat in Folge die Erzeugung im Baugewerbe saisonbereinigt zurück. Gegenüber dem Mittelwert des ersten Quartals lag der Output 3,0% tiefer. Allerdings erhöhte das Verarbeitende Gewerbe die Produktion im April um 1,1% M/M. Auch wenn sich die Auftragseingänge um 2,0% M/M gegenüber dem Vormonat verringert haben, bleibt der Trend weiter leicht aufwärts gerichtet. Der private Konsum profitiert von der guten Beschäftigungsentwicklung und den – mit Ausnahme weniger Branchen – anhaltend kräftigen Tariflohnsteigerungen. Allerdings ist der Einzelhandel schwach ins Frühjahr gestartet, im April lagen die Umsätze 1,0% unter dem Niveau des ersten Quartals. Erwartungen ziehen vor EU-Referendum an 3 60 2 standar disiert Y/Y in % ZEW-/ifo-Zahlen mit Brexit Makulatur Im Juni haben sich die Konjunkturerwartungen der vom ZEW befragten Finanzmarktexperten deutlich verbessert. Die Erwartungskomponente sprang von 6,4 auf 19,2 Saldenpunkte und damit auf den höchsten Wert seit August letzten Jahres. Die zuvor von Bloomberg befragten Analysten hatten kurz vor dem EU-Referendum in Großbritannien eher mit einer von Vorsicht dominierten Stimmungslage gerechnet. Vor dem Hintergrund einer sehr guten Lagebeurteilung (54,5 Saldenpunkte) ist es umso bemerkenswerter, dass die Konjunkturerwartungen so kräftig zulegen konnten. Optimistischere Erwartungen verhalfen auch dem ifo-Geschäftsklima zu einem Anstieg im Juni. Offenbar vertrauten viele Umfrageteilnehmer im Vorfeld des Referendums auf die Robustheit der deutschen Konjunktur. Dies könnte sich jedoch als voreilig erweisen. Mit dem Erfolg des Brexit-Lagers droht der sehr optimistische Ausblick Makulatur zu werden. Kurzfristig sind erhebliche Finanzmarktturbulenzen und mittelfristig teils ausgeprägte Wachstumseinbußen in Europa (vor allem in Großbritannien) wahrscheinlich. Hiervon wird auch die eng mit der britischen Insel verflochtene deutsche Exportwirtschaft in Mitleidenschaft gezogen werden. Die Belastungen drohen über eine Eintrübung des Sentiments sowie den Handelskanal das Wachstum zu dämpfen. Dies wird sich aus unserer Sicht vor allem in einer deutlich geringeren Jahreswachstumsrate für 2017 niederschlagen. Wir rechnen nur noch mit einem Wachstum in einer Größenordnung von gut 1,0% nach 1,6% in diesem Jahr. Eine Rezession sehen wir für Deutschland aber nicht aufziehen. 45 Karlsruhe folgt EuGH: OMT-Klagen erfolglos 1 30 0 15 -1 0 -2 -15 -3 -30 Mit dem Brexit-Entscheid schielen sicher wieder viele auf die EZB, auch Kritiker dürften insgeheim von ihr eine Eindämmung der Finanzmarktverspannungen erhoffen. Insofern ist es gut, dass der EZB durch das Bundesverfassungsgericht nicht die Handlungsfähigkeit beschnitten wurde. Das BVerfG hat vielmehr am 21. Juni die Klagen gegen das OMT-Programm der EZB zurückgewiesen. Die Karlsruher Richter folgten damit weitgehend den Vorgaben des Europäischen Gerichtshofes. Damit scheuten die Richter trotz Bedenken den offenen Konflikt mit dem EuGH, der das Potenzial für eine europäische Verfassungskrise gehabt hätte. Die Richter formulierten für die Aktivierung des OMT jedoch Auflagen. Anleihekäufe dürfe demnach nicht -4 2008 2010 2012 ifo Erwartungen ZEW Erwartungen -45 2014 2016 sentix Erw. Dax (Y/Y in %, r.S.) Quelle: Bloomberg, NORD/LB Economics NORD/LB Economics Seite 6 von 17 Economic Adviser ♦ Juli 2016 vorab angekündigt und nur ausnahmsweise bis zur Endfälligkeit gehalten werden. Zudem müsse das Volumen im Voraus begrenzt sein. Die Prüfung der Kriterien obliegt dem Urteil zufolge Bundesregierung und Bundestag. Nach Jahren der Unsicherheit herrscht nun endlich Rechtssicherheit. Klagen gegen das laufende QEProgramm dürften nach dem Urteil des BVerfG kaum Aussicht auf Erfolg haben. Fundamentalprognosen Deutschland BIP Privater Konsum Öffentl. Konsum Investitionen Exporte Importe 1 Außenbeitrag 2 Inflation 3 Arbeitslosenquote 4 Haushaltssaldo 4 Leistungsbilanzsaldo 2015 2016 2017 1,7 2,0 2,5 2,2 5,4 5,8 0,2 0,1 6,4 0,7 8,6 1,6 1,8 2,7 2,1 2,4 3,3 -0,2 0,2 6,2 0,3 8,3 1,0 1,2 2,0 0,9 4,2 4,1 0,4 1,2 6,1 0,0 8,0 Veränderung gg. Vj. In %; 1 Wachstumsbeitrag; 2 HVPI; in % der ziv. Erwerbspersonen (BA-Definition); 4 in % des BIP 3 Quartalsprognosen Deutschland BIP Q/Q BIP (nsb) Y/Y 1 Inflation Y/Y III/15 IV/15 I/16 II/16 III/16 0,3 1,7 0,0 0,3 2,1 0,2 0,7 1,3 0,1 0,2 2,9 0,0 0,3 1,4 0,5 Veränderung in % ; 1 HVPI Coming Up… vorh. Wert Datum Indikator 28.06. 29.06. 29.06. 30.06. 30.06. 06.07. 07.07. 08.07. 08.07. 08.07. 08.07. 19.07. 20.07. m y y Importpreise GfK Verbrauchervertr. y HVPI , vorl. m Einzelhandelsumsätze Arbeitslosenquote, sb m Auftragseingänge m Industrieproduktion Handelsbilanz (Mrd. €) Leistungsbilanz (Mrd. €) m Exporte m Importe ZEW Erwartungen y Erzeugerpreise Mai Juli Juni Mai Juni Mai Mai Mai Mai Mai Mai Juli Juni -6,6% 9,8 0,0% -0,3% 6,1% -2,0% 0,8% 25,7 28,8 0,1% -0,3% 19,2 -2,7% Frankreich • BIP-Aufwärtsrevision und Produktionsplus • Streiks dämpfen Erholung in Q2 nur leicht • Stellt sich Hollande Vorwahlen? Die französische Wirtschaft ist sehr gut ins Jahr 2016 gestartet. Das reale BIP-Wachstum im ersten Quartal wurde sogar noch leicht auf 0,6% Q/Q aufwärts revidiert. Eine kräftigere Expansion wurde zuletzt im Frühjahr 2013 gemessen. Auch im zweiten Quartal ist eine Fortsetzung der konjunkturellen Erholung zu erwarten. Bei den Ausrüstungsinvestitionen dürfte zwar die hohe Dynamik der letzten beiden Quartale nicht anhalten. Jedoch hat sich in der Industrie im April ein deutliches Produktionsplus ergeben. Die Industrieproduktion legte um 1,2% M/M zu und zeigte sich damit deutlich besser als im ersten Quartal. Allerdings dürften die Streiks im Mai und Juni die Produktion in mehreren Unternehmen unmittelbar – oder über Lieferketten mittelbar – belastet haben, weshalb eine leichte Gegenbewegung wahrscheinlich ist. Dennoch stehen die PMIs und Insee-Stimmungsindikatoren mit einer Wachstumsrate von knapp 0,4% im Einklang. Premierminister Manuel Valls sah vor dem Brexit-Votum bereits Zeichen für eine beschleunigte Erholung, was nun obsolet geworden sein dürfte. François Hollande bleibt unbeliebt, weshalb er offenbar trotz Amtsbonus bei den Sozialisten nicht als Kandidat gesetzt ist. Ende Januar sollen Vorwahlen stattfinden, und Hollande scheint hierin noch eine Chance für sich zu sehen. In Frankreich wird die Zukunft Europas weiter heiß diskutiert werden. Der EU-kritische Front Nationale (FN) wird das Votum der Briten sicher für seine Zwecke auszuschlachten versuchen. Fundamentalprognosen Frankreich BIP Inflation (HVPI) 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo 2015 2016 2017 1,2 0,1 10,4 -3,5 -0,2 1,6 0,3 10,0 -3,5 -0,7 1,2 1,2 9,8 -3,4 -0,5 Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Spreads Frankreich q M/M, Y/Y, Q/Q, kursiv: vorl. Ergebnis Aktuelle Prognosen in unserem Wochenkalender Quelle: Bloomberg, NORD/LB Economics Christian Lips 10J Spread 10J Bund NORD/LB Economics 23.06. 3M 6M 12M 0,45 36 0,20 30 0,50 40 0,70 50 Seite 7 von 17 Economic Adviser ♦ Juli 2016 Italien Dr. Jens Kramer Spanien Dr. Jens Kramer • Konjunktur stabilisiert sich • Wie geht es weiter nach dem 26. Juni? • Politischer Gegenwind für Renzi • Strukturreformen immer dringlicher • Verfassungsreform wird zur Nagelprobe • Risikoaufschläge für Staatsanleihen Nach einem Wirtschaftswachstum von 0,3% Q/Q im I. Quartal, welches allein von der Binnennachfrage getragen war, deuten die aktuellen Konjunkturdaten auf eine Verstetigung des allerdings weiterhin trägen Expansionstempos hin. Vielversprechend präsentierten sich im Berichtsmonat April die Daten zur Industrieproduktion. Der Leistungsbilanzsaldo weitete sich saisonbereinigt ein wenig aus, was auf weniger stark dämpfende Effekte vom Außenbeitrag hoffen lässt. Die Frühindikatoren konnten sich zuletzt auf recht auskömmlichem Niveau stabilisieren. Die politische Gemengelage ist für Ministerpräsident Renzi nach den Kommunalwahlen am 5. Juni und den sich in vielen Städten am 19. Juni anschließenden Stichwahlen bedeutend schwieriger geworden. In Rom und Turin setzten sich die Kandidatinnen der fundamentaloppositionellen FünfSterne-Bewegung durch und werden als Bürgermeisterinnen die Geschicke der beiden Metropolen lenken. Eine besondere Brisanz erhält diese Wendung im Kontext des im Oktober stattfindenden Referendums zur Verfassungsreform. Dabei geht es vor allem um eine Verschlankung der Entscheidungs- und Durchsetzungswege zu Lasten der Befugnisse des Senats. Renzi hat sein politisches Schicksal an den Ausgang des Referendums geknüpft und muss nach dem jüngsten Stimmungswandel um seine Macht bangen. Für den zwischenzeitlichen Renditeanstieg italienischer Staatsanleihen waren allerdings eher die Sorgen um einen Brexit verantwortlich als das innenpolitische Verwirrspiel. Spaniens Wähler stimmen am 26. Juni erneut über die Zusammensetzung des Parlaments ab. Alle Versuche, nach der Wahl vom 20. Dezember eine mehrheits- und handlungsfähige Regierungskoalition zu bilden, waren in den vergangenen Monaten gescheitert. Da sich keine merkliche Verlagerung der politischen Gewichte abzeichnet, wird viel davon abhängen, ob die Akteure nun bereit sind, für eine Beendigung des politischen Vakuums stärker als bisher aufeinander zuzugehen. Eine Schlüsselrolle könnte hierbei dem linkspopulistischen Bündnis von Podemos und Vereinigter Linker zukommen, das gestärkt aus der Parlamentswahl hervorgehen dürfte. Bisher hat sich der kräftige Wirtschaftsaufschwung als nicht sonderlich anfällig gegenüber dem von persönlichen Eitelkeiten und Machtinteressen geprägten Zerrspiel erwiesen. Die ausbleibenden Strukturreformen werden für Spanien aber zu einer immer größeren Hypothek, worauf auch die zuletzt schwächeren Ergebnisse einiger Stimmungsindikatoren hindeuten. Der Handlungsdruck ist jedenfalls immens, gerade auch mit Blick auf die nur zögerliche Stabilisierung der Beschäftigungslage. Die Rendite 10-jähriger Staatsanleihen lag zwischenzeitlich um mehr als 160 Basispunkte oberhalb jener von Bundesanleihen mit gleicher Restlaufzeit. Hierzu hat freilich auch die im Kontext des drohenden Ausstiegs Großbritanniens aus der Europäischen Union bei vielen Investoren ausgeprägte Risikoaversion beigetragen. Die unklare politische Zukunft Spaniens tut allerdings ein Übriges. Fundamentalprognosen Italien Fundamentalprognosen Spanien BIP Inflation (HVPI) 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo 2015 2016 2017 0,6 0,1 11,9 -2,6 2,2 0,9 -0,1 11,3 -2,5 1,5 0,9 1,1 10,5 -2,4 0,8 BIP Inflation (HVPI) 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo 2015 2016 2017 3,2 -0,6 22,1 -5,1 1,4 2,6 -0,5 19,9 -4,1 0,7 1,8 1,0 17,8 -3,3 0,4 Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Spreads Italien Zinsen und Spreads Spanien 10J Spread 10J Bund 23.06. 3M 6M 12M 1,40 131 1,60 170 1,80 170 1,90 170 10J Spread 10J Bund NORD/LB Economics 23.06. 3M 6M 12M 1,47 137 1,70 180 1,90 180 2,00 180 Seite 8 von 17 Economic Adviser ♦ Juli 2016 Schweiz Christian Lips • Schwacher Start ins Jahr 2016 • Brexit setzt CHF unter Aufwertungsdruck • SNB reagiert mit Kursinterventionen Schwacher Start ins Jahr 2016 Das BIP-Wachstum fiel im I. Quartal überraschend schwach aus. Der ersten Schätzung des Schweizerischen Staatssekretariats für Wirtschaft (SECO) zufolge legte das preis- und saisonbereinigte BIP zum Jahresauftakt mit einer Wachstumsrate von lediglich 0,1% zum Vorquartal zu. Demnach verringerte sich die wirtschaftliche Dynamik in den ersten drei Monaten überraschend deutlich. Wachstumsimpulse kamen im ersten Quartal erneut vom privaten Konsum (+0,7% Q/Q). Der Konsum bleibt damit – wie schon im gesamten Jahr 2015 – die verlässlichste Wachstumsstütze in der Schweiz. Im Gegenzug sank jedoch der Staatskonsum um -0,8% Q/Q. Die Investitionen entwickelten sich zugleich besser als im vorherigen Quartal. Sowohl in Ausrüstungen (+2,1% Q/Q) als auch in Bauten (+1,1% Q/Q) wurde deutlich mehr als im Vorquartal investiert. Allerdings ergab sich ein deutlicher Vorratsaufbau, der allein das Wachstum in einer Größenordnung von 0,5 Prozentpunkten abgebremst hat. Der Außenhandel bremste das gesamtwirtschaftliche Wachstum zum Jahresauftakt nur leicht. Beim Blick auf die Entstehungsseite legte wie erwartet die Wertschöpfung in der Industrie (+0,9% Q/Q) und im Baugewerbe (+2,0%) deutlich zu. Gebremst haben aber überraschend deutliche Rückgänge im Gastgewerbe (-2,1%) und bei den Finanzdienstleistungen (-3,0% Q/Q). Im zweiten Quartal ist eine leichte Wachstumsbeschleunigung zu erwarten. Brexit setzt CHF unter Aufwertungsdruck Der Schweizer Franken hat seinen Abwertungstrend im Juni nicht fortsetzen können. Vor allem die Sorgen vor einem Brexit sorgten bereits im Vorfeld des Referendums für Umschichtungen in sichere Anlagen wie den Schweizer Franken. Die aus Wettdaten von Buchmachern errechnete mittlere Wahrscheinlichkeit für einen Verbleib Großbritanniens in der EU („Bremain“) sackte Anfang Juni deutlich ab und setzte das Pfund unter Druck, während der Franken in der Spitze bis unter 1,08 CHF je EUR aufwertete. Die zwi- schenzeitliche Rückkehr des Optimismus hat sich nunmehr als trügerisch herausgestellt. Brexit: Franken wertete im Juni deutlich auf in % EUR in 90 CHF 1,13 85 1,12 80 1,11 75 1,10 70 1,09 65 1,08 60 1/16 1,07 2/16 3/16 4/16 5/16 6/16 Oddschecker mittl. Wahrsch. BREMAIN EUR in CHF (r. Skala) Quelle: Bloomberg, NORD/LB Economics SNB reagiert mit Kursinterventionen Die Schweizerische Nationalbank (SNB) hat am 24. Juni mit Devisenmarktinterventionen reagiert, nachdem der Franken bis fast 1,06 CHF je EUR aufgewertet hatte. Für den Fall eines Brexit hatte SNB-Chef Jordan ausdrücklich eine Zinssenkung nicht ausgeschlossen. Wir rechnen im dritten Quartal mit einer Zinssenkung um 25 Basispunkte, um den übermäßigen Aufwertungsdruck einzudämmen. Die neue bedingte Inflationsprognose der SNB wurde im Juni rohölpreisbedingt deutlich erhöht. Zudem hielt die SNB für 2016 an ihrer BIP-Prognose von 1,0 bis 1,5% fest. Unter den neuen Rahmenbedingungen dürften beide Prognosen aber zu hoch sein. Fundamentalprognosen Schweiz BIP Inflation (CPI) 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo 2015 2016 2017 0,9 -1,1 3,3 0,0 11,4 1,2 -0,4 3,5 -0,1 10,0 1,4 0,0 3,6 0,2 11,0 Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Wechselkurs Schweiz LIBOR-Zielsatz 3M-Satz 10J Spread 10J Bund EUR in CHF NORD/LB Economics 23.06. 3M 6M 12M -0,75 -0,77 -0,40 -50 1,09 -1,00 -1,00 -0,70 -60 1,07 -1,00 -1,00 -0,60 -70 1,08 -1,00 -1,00 -0,50 -70 1,08 Seite 9 von 17 Economic Adviser ♦ Juli 2016 • Notenbank im Wartemodus geben die Daten wenig Anlass dafür euphorisch zu sein. Wir rechnen mit einem eher schwachen II. Quartal. • Gemischte Daten Brexit: Yen als Safe-Haven • Brexit: Yen als Safe-Haven Japan Dr. Stefan Große Notenbank bleibt im Wartemodus Einmal mehr blieb die Bank of Japan am regulären Termin vom 16. Juni untätig. Sie verändert ihre geldpolitische Agenda nicht. Damit will der Gouverneur Haruhiko Kuroda wohl doch noch abwarten, bis sich die Wogen etwa um den Brexit und die aufgeschobene FedLeitzinserhöhung geglättet haben. Die Politik des Abwartens begründet der oberste Mann der japanischen Geldpolitik offiziell allerdings mit der anhaltenden Verbesserung der Wirtschaft. Außerdem wolle er erst die Wirkung der negativen Zinsen abwarten. Aber: Es handelt sich beim Wachstum im I. Quartal eher um einen statistischen Ausrutscher. Da trifft ein suboptimales Saisonbereinigungsverfahren auf eine nicht vorhandene Korrektur in Bezug auf die Arbeitstage. Das wird sich im Laufe des Jahres noch bemerkbar machen. Zudem weisen Frühindikatoren und Binnenkonsum eher auf ein weniger dynamisches Wachstum hin. Wir sehen viele Gründe, warum die Bank of Japan eigentlich handeln müsste. Angefangen von der sich abzeichnenden Konjunkturschwäche, hat Premier Abe es mit seinem neuen Konjunkturprogramm nicht sonderlich eilig. Die aktuellen globalen Risiken sind nach wie vor deutlich präsent. Der Brexit mehr Thema denn je, die Unsicherheit über die Leitzinsentwicklung bzw. Konjunktur der USA oder die Wirtschaft Chinas bleibt bestehen. Die nächste Gelegenheit für eine Kursänderung wäre erst der 29. Juli. Gemischte Daten Das sowieso schon positive Wachstum im I. Quartal 2016 wurde noch einmal nach oben, auf 0,5% Q/Q, revidiert. Der Einzelhandel meldete für den April einen Rückgang der Umsätze. Die Kaufhaus- und Kioskumsätze deuten an, dass dies auch im Mai der Fall sein könnte. Die Industrieproduktion legte leicht um 0,5% M/M zu. Sowohl diese als auch die Retail Sales stellten eine positive Überraschung für den Konsens dar. Die Maschinenbauaufträge geben mit einem Rückgang von -11,0% M/M ein Indiz, dass sich die Lage der Produzenten weiter eintrüben wird. Entsprechend erwarten wir einen Rückgang im am 1. Juli veröffentlichten Tankan. Alles in allem Der Brexit war einer der Hauptfaktoren, der die japanische Währung hat aufwerten lassen. Der Yen ist nach wie vor ein sicherer Hafen. Jetzt, da sich die Briten von der EU nun tatsächlich verabschieden werden, wird dieser Effekt nun verstärkt. Wir rechnen damit, dass ein Preis von 95 Yen für einen US-Dollar noch durchaus drin ist. Für den japanischen Yen ist auch genau dieser Effekt der gefährlichste. Denn ein starker Yen bedeutet niedrigere Inflationsraten und Gewinneinbußen für die Exporteure. Wir erwarten über den Sommer ein Konjunkturprogramm der Regierung und eine expansivere Bank of Japan. Dies sollte wieder mehr Entlastung bringen. Die Frage ist nur wann. Denn es gibt auch noch weitere Unsicherheitsquellen, wie etwa die fragliche US-Leitzinserhöhung. Insofern kann es auch sein, dass es erst Herbst wird, bis die gemeinsame Aktion erfolgen wird. Der Brexit könnte die Entscheidung allerdings beschleunigen. Die reinen wirtschaftlichen Folgen eines Brexits über den Wechselkurseffekt hinaus halten wir im Fall von Japan für mehr als überschaubar. Denn den größten Anteil an der Wirtschaftsleistung Japans hat der Binnenkonsum. Die geringere Dynamik dessen hat eher mit hausgemachten Problemen zu tun. Fundamentalprognosen Japan 2015 2016 2017 0,5 0,8 3,4 -5,4 3,3 0,5 0,6 3,4 -6,0 3,6 1,1 1,8 3,7 -5,0 3,1 BIP Inflation 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Wechselkurs Japan Call rate 3M-Satz 10J Spread 10J Bund EUR in JPY USD in JPY NORD/LB Economics 23.06. 3M 6M 12M 0,10 0,06 -0,15 -24 121 106 0,00 -0,02 -0,20 -10 112 105 0,00 0,00 -0,18 -28 119 110 0,00 0,00 0,07 -13 127 114 Seite 10 von 17 Economic Adviser ♦ Juli 2016 China Frederik Kunze • Wachstumsaussichten robust • Preisentwicklung überrascht etwas • Zentralbank im Fokus kontraproduktiv mit Blick auf den Umbau des Wachstumsmodells zu werten und wäre ein negatives Signal für den langfristigen Expansionstrend der weltweit zweitgrößten Volkswirtschaft. Preisentwicklung überrascht etwas Wachstumsaussichten robust Das konjunkturelle Gesamtbild kann fast schon als etwas eintönig bezeichnet werden. So lassen sich weder Schlaglichter ausmachen, die auf ein deutliches Anziehen der Dynamik hindeuten noch gibt es beim Blick auf die aktuellen Indikatoren Hinweise für eine harte Landung der weltweit zweitgrößten Volkswirtschaft. Die Stimmungsumfragen für das verarbeitende Gewerbe passen gut in dieses Bild. Mit 50,1 Punkten (CFLP PMI) und 49,2 Zählern (Caixin PMI) rangieren im Berichtsmonat Mai beide Umfragewerte im Umfeld der zwischen einer anziehenden bzw. nachlassenden Dynamik trennenden 50Punkte-Marke. Die CFLP-Umfrage mit Fokus auf das chinesische Dienstleistungssegment deutet – trotz eines leichten Rückgangs – weiterhin eine hohe Dynamik in diesem Bereich an. Auf den Service-Sektor entfallen mittlerweile mehr als 50% der chinesischen Wertschöpfung – zugleich ist er auch der größte Arbeitgeber im Reich der Mitte. Auch wenn nicht nur Pekings Hoffnungen auf dem Dienstleistungssektor beruhen, müssen diese Angaben mit einer gewissen Vorsicht interpretiert werden. Insbesondere das hohe Gewicht des Finanzsektors birgt die Gefahr einer gewissen Gegenbewegung. Entsprechend bedeutend ist die Differenzierung der am 15. Juli zur Veröffentlichung anstehenden BIPWachstumszahlen für das II. Quartal nach der Wertschöpfung. Während im sekundären Sektor (u.a. Baugewerbe und Produktion) nach einer Wachstumsrate von 5,8% Y/Y in den Monaten Januar bis März von einer dezenten Belebung ausgegangen werden darf, muss sich wohl auf eine leichte Abschwächung im Servicesektor eingestellt werden (I. Quartal 2016: 7,6% Y/Y). Insgesamt rechnen wir im II. Quartal mit einer Wachstumsrate von „nur noch“ 6,4% Y/Y (nach 6,7% Y/Y im Vorquartal), bleiben aber für das Gesamtjahr vergleichsweise optimistisch und prognostizieren ein BIP-Wachstum von 6,6%. Gleichwohl steht weiterhin das Risiko im Raum, dass Peking die aktuelle Dynamik mit alten Mitteln erkauft und dabei beispielsweise zu stark auf Wachstumstreiber wie den Infrastrukturaufbau setzt. Diese Entwicklung wäre allerdings als Ein wichtiger Indikator mit Blick auf die umfangreichen Überkapazitäten ist in diesem Zusammenhang die Veränderungsrate bei den Produzentenpreisen. Hier kam es zuletzt zu einer gewissen Überraschung: Der 51 Monate anhaltende Rückgang des Produzentenpreisindexes hat sich im Mai weiter (auf „nur noch“ -2,8% Y/Y) verlangsamt. Die mittlerweile schon an psychologischer Bedeutung gewinnende Nulllinie rückt damit abermals ein gutes Stück näher. Gleichwohl darf dieser Trend nicht überinterpretiert werden, da ein Großteil der jüngsten Entwicklung eher auf die Rohstoffpreise als auf handfeste Erfolge Pekings zurückzuführen ist. Zentralbank im Fokus Viele Marktbeobachter richten ihren Blick am aktuellen Rand auf die PBOC. Dabei dürfte es aber weniger um die Möglichkeit weiterer Zinsoder Mindestreservesenkungen gehen. Zwar warten zum Quartalsende die fast schon üblichen Liquiditätsanspannungen. Allerdings steht aktuell der RMB im Fokus des Interesses. Unmittelbar nach der Brexit-Entscheidung hat sich der Spread zwischen der Onshore- und der Offshore-Währung ausgeweitet, was einen angestiegenen Druck auf den RMB impliziert. Die Antworten der Währungshüter auf die Greenback-Stärke haben Implikationen nicht nur für China. Fundamentalprognosen China 2015 2016 2017 6,9 1,5 4,3 -2,4 3,1 6,6 2,4 4,2 -3,1 2,5 6,5 2,7 4,2 -3,2 2,5 BIP Inflation 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Wechselkurs China Einlagensatz 3M-SHIBOR 10J Spread 10J Bund EUR in CNY USD in CNY NORD/LB Economics 23.06. 3M 6M 12M 1,50 2,96 2,94 285 7,49 6,58 1,50 3,10 2,90 300 7,12 6,65 1,50 3,15 3,00 290 7,24 6,70 1,50 3,25 3,05 285 7,38 6,65 Seite 11 von 17 Economic Adviser ♦ Juli 2016 Großbritannien Dr. Jens Kramer Kanada Tobias Basse, Bernd Krampen • Wähler stimmen für den Brexit • BIP-Wachstum in Q1 bei 2,4% Q/Q ann. • Rezession droht • Hohe Volatilität im Wachstum • Bank of England stellt Liquidität bereit • BoC wird abwarten – auch nach Brexit Die Bürgerinnen und Bürger Großbritanniens haben sich beim Referendum am 23. Juni mit knapper Mehrheit für einen Austritt des Landes aus der Europäischen Union ausgesprochen. Damit wird es nun zum Brexit kommen. Regierungschef David Cameron übernimmt die politische Verantwortung für das Ergebnis der Volksbefragung und will die Amtsgeschäfte nur noch bis Oktober führen; dann wird er zurücktreten. Der Brexit dürfte wie Mehltau auf der ökonomischen Aktivität im Vereinigten Königreich liegen; wir rechnen damit, dass die politischen Turbulenzen Britannien in eine Rezession stürzen werden. Der Wechselkurs des britischen Pfunds kam als Reaktion auf das Ergebnis der Abstimmung unter Druck. Auch der FTSE 100 musste Verluste hinnehmen. Die Finanzmärkte begeben sich somit in den Risk-Off-Modus. Zur Stabilisierung der Liquiditätsversorgung der Banken will die Notenbank zusätzliche 250 Mrd. GBP bereitstellen. Zudem können von der britischen Finanzindustrie Mittel in Fremdwährungen bei der Zentralbank in London abgerufen werden. Als Reaktion auf das Ergebnis des Referendums wird die Bank of England unserer Auffassung nach allerdings keine Anpassungen an den Leitzinsen vornehmen – die Abwertung des Pfundes erhöht schließlich die Inflationsrate im Königreich. Im I. Quartal 2016 wuchs die kanadische Wirtschaft um annualisierte 2,4% Q/Q. Insbesondere der Export trug dazu bei, zudem lieferten der Konsum und der Wohnungsbau solide Wachstumsbeiträge. Für das II. Quartal muss aber mit einer Gegenbewegung gerechnet werden: Die Waldbrände, welche die Ölproduktion beeinträchtigten, können das Wachstum im laufenden Quartal sogar in negatives Terrain drücken – vor einer zu erwartenden Erholung im III. Quartal. Während das Wachstum volatil ausfällt, dürfte der Konsum im Verlauf des Jahres eine solide Stütze der Konjunktur bleiben (trotz des nur moderaten Jobaufbaus), wohingegen die Ausrüstungsinvestitionen eher bremsen. Mit der Anpassung der kanadischen Fiskalpolitik über Ausgabensteigerungen und Einnahmenkürzungen ist für einen wichtigen konjunkturellen Impuls gesorgt. Die Inflation bleibt zunächst niedrig und wird erst Ende 2016 basispreisbedingt ansteigen. In diesem Umfeld wird die Bank of Canada den Leitzins in 2016 unverändert lassen. Für sie besteht derzeit kein Handlungsdruck – das gilt auch nach der Entscheidung Großbritanniens für den Brexit. Der zuletzt seitwärts tendierende kanadische Dollar dürfte perspektivisch nur moderat aufwerten. Mit dem von uns erwarteten konstanten Spread der Leitzinsen von Fed und BoC sollte der Loonie kaum Impulse erhalten. Fundamentalprognosen Großbritannien Fundamentalprognosen Kanada 2015 2016 2017 2,3 0,1 5,4 -4,4 -5,2 1,1 0,8 5,2 -3,8 -4,7 -0,7 2,1 5,6 -3,7 -4,0 BIP Inflation (CPI) 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo 2015 2016 2017 1,1 1,1 6,9 -1,7 -3,3 1,4 1,6 7,2 -1,5 -3,2 2,0 2,0 7,1 -1,4 -2,2 BIP Inflation 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen nach ILO-Konzept; 2 in % des BIP Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Zinsen und Wechselkurs Großbritannien Zinsen und Wechselkurs Kanada Reposatz 3M-Satz 10J Spread 10J Bund EUR in GBP GBP in USD 23.06. 3M 6M 12M 0,50 0,59 1,37 128 0,77 1,49 0,50 0,60 1,65 175 0,90 1,19 0,50 0,60 1,65 155 0,85 1,27 0,50 0,60 1,80 160 0,85 1,31 O/N-Zielsatz 3M-Satz 10J Spread 10J Bund EUR in CAD USD in CAD NORD/LB Economics 23.06. 3M 6M 12M 0,50 0,52 1,29 120 1,45 1,28 0,50 0,55 1,10 120 1,40 1,31 0,50 0,55 1,25 115 1,43 1,32 0,50 0,65 1,40 120 1,49 1,34 Seite 12 von 17 Economic Adviser ♦ Juli 2016 Mexiko Tobias Basse, Bernd Krampen • Solide Wachstumszahlen • 2 Faktoren verunsichern: Pemex, Trump • Banxico: Fed und Peso sind bestimmend Mexiko bleibt auf einem soliden Wachstumspfad mit einer zu erwartenden Jahresrate von 2,5% in 2016 und 2,8% in 2017. Trotz des gesunkenen Ölpreises erweist sich die Konjunktur des ölproduzierenden Landes als recht robust. Zuletzt gibt die Erholung beim Ölpreis wieder Hoffnung, dass sich die Einnahmen aus dem Ölgeschäft für den Staat erhöhen. Gleichzeitig profitiert der Konsum weiterhin von einem noch relativ niedrigen Ölpreis – und von einer zuletzt wieder unter 4% gefallenen Arbeitslosenquote. Zu denken geben allerdings zwei Unsicherheiten: Erstens bleibt hinter der staatlichen Ölfördergesellschaft Pemex angesichts der offenbar ausbleibenden Veränderungen im Unternehmen ein Fragezeichen und zweitens schwebt über dem Land das Damoklesschwert einer nicht mehr auszuschließenden US-Präsidentschaft von Donald Trump. Beide Faktoren belasten derzeit den mexikanischen Peso deutlich – hinzu kommen aktuell der Brexit und die Flucht in den US-Dollar. Entsprechend könnte Banxico schon früher unter Druck geraten. Zwar spricht die zu erwartende Verschiebung der nächsten Fed-Leitzinsanhebung ins Jahr 2017 für ein Abwarten auch bei Banxico – ausschließen kann man einen Alleingang zur Stützung des Peso allerdings nicht ganz. Änderungen In Folge des Brexit-Votums der britischen Bevölkerung haben wir unsere Prognosen teils deutlich angepasst. Die Abschätzung der wirtschaftlichen Folgen ist mit erheblichen Unsicherheiten behaftet, weshalb die Prognosen als erste Indikation zu verstehen sind. Wir werden die Prognosen fortlaufend überwachen und ggf. an weitere aktuelle Entwicklungen anpassen. Wir halten Sie in unserer Monatspublikation Economic Adviser hierüber auf dem Laufenden. Fundamentalprognosen Mexiko 2015 2016 2017 2,5 2,7 4,3 -3,5 -2,8 2,5 2,9 4,3 -3,1 -3,0 2,8 3,1 4,2 -2,8 -2,7 BIP Inflation 1 Arbeitslosenquote 2 Haushaltssaldo 2 Leistungsbilanzsaldo Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP Hinweise Die in der vorliegenden Publikation ausgewiesenen historischen Daten stammen von Feri sowie Bloomberg (Finanzmarktzeitreihen). Alle Finanzmarktzeitreihen (Wechselkurse, Zinsen, Renditen) werden auf Schlusskursbasis ausgewiesen. Zinsen und Wechselkurs Mexiko O/N-Zielsatz 3M-Satz 10J Spread 10J Bund EUR in MXN USD in MXN 23.06. 3M 6M 12M 3,75 4,05 6,07 598 20,71 18,23 3,75 3,90 5,90 600 19,26 18,00 3,75 4,00 6,10 600 18,90 17,50 4,00 4,25 6,30 610 18,87 17,00 Wir verzichten in dieser Ausgabe ausnahmsweise auf eine Total-ReturnBetrachtung. Hintergrund sind die massiven Kursbewegungen nach dem Brexit-Votum, wodurch auf der Schlusskursbasis vom 23.06.2016 eine TR-Analyse keinen Sinn macht. Die Zinsprognosen finden Sie wie immer auch in der Prognoseübersicht auf S. 15. NORD/LB Economics Seite 13 von 17 Economic Adviser ♦ Juli 2016 Portfoliostrategien Aktienmarktstrategie – 3-Monats-, 6-Monats- und 12-Monatssicht Wert am 23.06.2016 Vormonat Stand Jahresbeginn DAX 10.257,03 10.262,74 10.743,01 Performance seit Vormonat Jahresbeginn -0,06% -4,52% MDAX 20.771,74 20.762,38 20.774,62 0,05% -0,01% EuroSTOXX50 3.037,86 3.063,48 3.267,52 -0,84% -7,03% STOXX50 2.901,24 2.907,45 3.100,26 -0,21% -6,42% STOXX600 346,34 347,45 365,81 -0,32% -5,32% Dow Jones 18.011,07 17.787,20 17.425,03 1,26% 3,36% S&P 500 2.085,45 2.096,96 2.043,94 -0,55% 2,03% Nikkei 16.238,35 17.234,98 19.033,71 -5,78% -14,69% Quelle: Bloomberg, NORD/LB Economics Einschätzung: Der Brexit lastet auf den internationalen Aktienmärkten. Zwischenzeitlich hatten die Markteilnehmer den Austritt Britanniens aus der EU zwar schon als sehr reale Bedrohung angesehen, diese Sichtweise der Dinge ist zuletzt aber wieder stärker in den Hintergrund getreten. Entsprechend kam es vor dem Referendum zu einer ausgeprägten Erholung der Kurse der Dividendenpapiere. Im Rahmen dieser Bewegung konnte der DAX wieder über die psychologisch wichtige Marke von 10.000 Punkten steigen. Dieser jüngste Kursanstieg hat die Fallhöhe der Preise am Aktienmarkt nun natürlich vergrößert. Der DAX startet nach dem Votum für den Brexit mit signifikanten Verlusten in den neuen Handelstag und notiert damit wieder klar unterhalb von 10.000 Zählen. Kurzfristig mag es sogar noch Spielraum für weitere Kursverluste am Aktienmarkt geben. So könnte die Entscheidung der Briten für den Brexit von kritischen Geistern durchaus als Signal für noch größere Probleme der EU gewertet werden. Zudem gibt es weitere Unklarheiten; beispielsweise droht ein Austritt Schottlands aus dem Vereinigten Königreich. Die Marktteilnehmer sehen sich also mit zusätzlichen politischen Risiken konfrontiert. In diesem Umfeld ist von höheren Risikoprämien an den Finanzmärkten auszugehen. Politische Börsen müssen also nicht zwangsläufig kurze Beine haben! Die Verstetigung des Nullzinsumfeldes spricht aber perspektivisch schon für die Asset-Klasse Aktien. Wir gehen jedenfalls davon aus, dass der DAX in 12 Monaten oberhalb von 9.500 Punkten notieren wird. Auch wenn wir für die langfristigen konjunkturellen Projektionen bei den asiatischen Schwergewichten Japan und China noch nicht den Bedarf für umfangreiche Adjustierungen sehen, ging das Thema am asiatischen Aktienmarkt keinesfalls spurlos vorbei. Insbesondere auf den Börsen in Emerging Asia lastet der Risk-Off-Modus – dies wird auch noch einige Handelstag Bestand haben. Japanische Dividendentitel wurden und werden hingegen durch den starken Yen belastet. Von der zarten Erholung der jüngsten Vergangenheit ist auch beim Nikkei nichts mehr zu spüren. Index NORD/LB Prognose auf Sicht von 3M 6M 12M DAX 9200 9400 9600 MDAX 18600 19200 19500 EuroSTOXX50 2750 2850 2925 STOXX50 2650 2725 2800 STOXX600 316 325 335 Dow Jones 16500 17000 17250 S&P 500 1950 1975 2020 Nikkei 16000 16700 17400 3800 2200 3600 2100 2000 3400 1900 3200 1800 3000 1700 1600 2800 1500 2600 2400 24.06.2015 24.09.2015 EuroSTOXX50 S&P 500 (r.h.s.) 1400 24.12.2015 1300 24.03.2016 24.06.2016 200-day-line 200-day-line (r.h.s.) Quelle: Bloomberg, NORD/LB Economics. Weitere aktuelle Informationen finden Sie im wöchentlich erscheinenden Strategy Weekly. NORD/LB Economics Seite 14 von 17 Economic Adviser ♦ Juli 2016 Übersicht Prognosen Fundamentalprognosen BIP-Wachstum in % Haushaltssaldo2 Arbeitslosenquote1 Inflationsrate 2015 2016 2017 2015 2016 2017 2015 USA 2,4 1,7 2,2 0,1 1,3 2,0 5,3 4,7 4,6 -4,4 -4,2 -3,7 Euroland 1,6 1,4 1,0 0,0 0,1 1,0 10,9 10,2 10,1 -2,1 -1,9 -2,2 Deutschland 1,7 1,5 1,0 0,1 0,2 1,2 6,4 6,2 6,1 0,7 0,3 0,0 Frankreich 1,2 1,6 1,2 0,1 0,3 1,2 10,4 10,0 9,8 -3,5 -3,5 -3,4 Italien 0,6 0,9 0,9 0,1 -0,1 1,1 11,9 11,3 10,5 -2,6 -2,5 -2,4 Spanien 3,2 2,6 1,8 -0,6 -0,5 1,0 22,1 19,9 17,8 -5,1 -4,1 -3,3 Japan 0,5 0,5 1,1 0,8 0,6 1,8 3,4 3,4 3,7 -5,4 -6,0 -5,0 Großbritannien 2,3 1,1 -0,7 0,1 0,8 2,1 5,4 5,2 5,6 -4,4 -3,8 -3,7 Schweiz 0,9 1,2 1,4 -1,1 -0,4 0,0 3,3 3,5 3,6 0,0 -0,1 0,2 China 6,9 6,6 6,5 1,5 2,4 2,7 4,3 4,2 4,2 -2,4 -3,1 -3,2 Kanada 1,1 1,4 2,0 1,1 1,6 2,0 6,9 7,2 7,1 -1,7 -1,5 -1,4 Mexiko 2,5 2,5 2,8 2,7 2,9 3,1 4,3 4,3 4,2 -3,5 -3,1 -2,8 1 2016 2017 2015 2016 2017 2 Veränderung ggü. Vj. in %; in % der Erwerbstätigen (Deutschland: BA-Definition); in % des BIP Quelle: Feri, NORD/LB Economics Leitzinsen Wechselkurse EUR in % 23.06.16 3M 6M 12M in... USD JPY GBP CHF CNY CAD MXN USD EUR JPY GBP CHF CNY CAD 0,50 0,00 0,10 0,50 -0,75 1,50 0,50 0,50 0,00 0,00 0,50 -1,00 1,50 0,50 0,50 0,00 0,00 0,50 -1,00 1,50 0,50 0,75 0,00 0,00 0,50 -1,00 1,50 0,50 MXN 3,75 3,75 3,75 4,00 23.06.16 1,14 121 0,77 1,09 7,49 1,45 20,71 3M 6M 12M 1,07 112 0,90 1,07 7,12 1,40 19,26 1,08 119 0,85 1,08 7,24 1,43 18,90 1,11 127 0,85 1,08 7,38 1,49 18,87 Quelle: Bloomberg, NORD/LB Economics Zinsen (Staatsanleihen) 3M-Sätze 23.06. 3M 6M Renditen 2J 12M 23.06. 3M 6M Renditen 5J 12M 23.06. 3M 6M Renditen 10J 12M 23.06. 3M 6M 12M USD 0,64 0,70 0,70 0,90 0,78 0,75 0,80 1,00 1,26 1,00 1,20 1,45 1,75 1,55 1,75 2,00 EUR -0,27 -0,40 -0,40 -0,40 -0,57 -0,75 -0,70 -0,60 -0,44 -0,65 -0,55 -0,50 0,09 -0,10 0,10 0,20 JPY 0,06 -0,02 0,00 0,00 -0,26 -0,24 -0,25 -0,19 -0,24 -0,25 -0,26 -0,15 -0,15 -0,20 -0,18 0,07 GBP 0,59 0,60 0,60 0,60 0,52 0,55 0,50 0,70 0,89 1,10 1,05 1,25 1,37 1,65 1,65 1,80 CHF -0,77 -1,00 -1,00 -1,00 -0,98 -1,20 -1,20 -1,10 -0,86 -1,00 -1,00 -0,90 -0,40 -0,70 -0,60 -0,50 CNY 2,96 3,10 3,15 3,25 #NV 2,45 2,55 2,65 2,75 2,70 2,75 2,80 2,94 2,90 3,00 3,05 Quelle: Bloomberg, NORD/LB Economics Spreads (Bp) 3M EURIBOR 23.06. 2J Bund 5J Bund 10J Bund 3M 6M 12M 23.06. 3M 6M 12M 23.06. 3M 6M 12M 23.06. 3M 6M 12M 180 USD 91 110 110 130 135 150 150 160 169 165 175 195 165 165 165 JPY 33 38 40 40 31 51 45 41 19 41 29 36 -24 -10 -28 -13 GBP 86 100 100 100 109 130 120 130 133 175 160 175 128 175 155 160 CHF -50 -60 -60 -60 -41 -45 -50 -50 -42 -35 -45 -40 -50 -60 -70 -70 CNY 323 350 355 365 #NV 320 325 325 319 335 330 330 285 300 290 285 Quelle: Bloomberg, NORD/LB Economics NORD/LB Economics Seite 15 von 17 Economic Adviser ♦ Juli 2016 Ihre Ansprechpartner NORD/LB Economics Torsten Windels (Chefvolkswirt): Tel. 0511/361-2008, E-Mail: [email protected] Tobias Basse (USA, Kanada, Mexiko, Strategy): Tel. 0511/361-9473, E-Mail: [email protected] Dr. Stefan Große (Euroland, Deutschland, Japan, Strategy): Tel. 0511/361-2365, E-Mail: [email protected] Dr. Jens Kramer (Euroland, Deutschland, Italien, Spanien, UK, Strategy): Tel. 0511/361-6083, Mail: [email protected] Bernd Krampen (USA, Kanada, Mexiko, Strategy): Tel. 0511/361-9472, E-Mail: [email protected] Frederik Kunze (China, Strategy): Tel. 0511/361-5380, E-Mail: [email protected] Christian Lips (Euroland, Deutschland, Frankreich, Schweiz, Strategy): Tel. 0511/361-2980, E-Mail: [email protected] Redaktionsschluss: 24. Juni 2016 Der nächste Economic Adviser erscheint am 22.07.2016. Kontakt Dr. Jens Kramer: Christian Lips: [email protected], [email protected], NORD/LB Economics Tel. 0511/361-6083 Tel. 0511/361-2980 Seite 16 von 17 Economic Adviser ♦ Juli 2016 Wichtige Hinweise Die vorstehende Studie ist erstellt worden von der NORDDEUTSCHEN LANDESBANK GIROZENTRALE („NORD/LB“). Die NORD/LB unterliegt der Aufsicht der Europäischen Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn sowie Marie-CurieStraße 24-28, 60439 Frankfurt am Main. Diese Studie und die hierin enthaltenen Information en wurden ausschließlich zu Informationszwecken erstellt und werden ausschließlich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass die Studie einen Anreiz für Investitionstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis bereitgestellt, dass sie kein direktes oder indirektes Angebot, keine Empfehlung, keine Aufforderung zum Kauf, Halten oder Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wert papieren oder anderen Finanzinstrumenten und keine Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt. Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von uns für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, können wir keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernehmen. Die aufgrund dieser Quellen in der vorstehenden Studie geäußerten Meinungen und Prognosen stellen unverbindliche Werturteile unserer Analysten dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstig e Schäden, die Personen entstehen, die auf die Informationen, Aus-sagen oder Meinungen in dieser Studie vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen. Die vorstehenden Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser Unterlag en und können sich jederzeit ändern, ohne dass dies notwendig angekündigt oder publiziert wird. Eine Garantie für die fortgeltende Richtigkeit der Angaben wird nicht gegeben. Diese Studie stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Studie stellt eine persönliche Empfehlung an einen Empfänger der Studie dar. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hin-blick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Studie sind, sowie für weitere und aktuellere Informationen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren. Die Weitergabe dieser Studie an Dritte sowie die Erstellung von Kopien, ein Nachdruck oder sonstige Reproduktion des Inhalts oder von Teilen dieser Studie ist nur mit unserer vorherigen schriftlichen Genehmigung zulässig. Redaktionsschluss: Freitag, 24. Juni 2016 NORD/LB Economics Seite 17 von 17

© Copyright 2026 ExpyDoc