Unternehmenssteuerreform III – Wie weiter nach der Volksabstimmung?

Bulletin 13. Februar 2017

Unternehmenssteuerreform III

Wie weiter nach der Volksabstimmung?

Das Volk hat in der Abstimmung vom 12. Februar

2017 das Unternehmenssteuerreformgesetz III

(USR III) abgelehnt. Die Abstimmung wurde nötig,

weil das Referendum gegen die vom Parlament im

Juni 2017 abgesegnete Vorlage ergriffen worden

war.

Die Vorlage sah die Abschaffung der kantonalen

Steuerprivilegien vor, zu der sich die Schweiz gegenüber der EU verpflichtet hatte. Als Ersatzmassnahmen hätten eingeführt werden sollen: (a) die

Patentbox, (b) erhöhte Steuerabzüge für Forschungs- und Entwicklungsaufwendungen, (c) die

steuerneutrale Aufwertung der stillen Reserven

(Step-up), welche unter den alten Steuerregimes

oder vor Zuzug in die Schweiz gebildet wurden,

und (d) den Zinsenabzug auf übermässigem Eigenkapital (notional interest deduction, NID). Diese

letzte Massnahme hätten die Kantone nur unter

der Bedingung einführen können, dass sie Dividenden aus qualifizierten Beteiligungen (d.h. Beteiligungen von mindestens 10%) zu mindestens

60% besteuerten.

Allgemeine Senkungen der Gewinnsteuersätze

durch die Kantone waren eigentlich gar nicht Teil

der Vorlage. Denn die Kantone können darüber in

eigener Kompetenz entscheiden (wie dies etwa

der Kanton Waadt bereits beschlossen hat). Um

den Kantonen diesbezüglich mehr fiskalischen

Spielraum zu gewähren, sah die Vorlage aber eine

Anhebung des Anteils der Kantone an den Einnahmen des Fiskus aus der direkten Bundessteuer

vor.

Abschaffung der kantonalen Steuerstatus

Mit dem USR III hätten die gesetzlichen Grundlagen im StHG für die kantonalen Steuerprivilegien

der Holding-, Domizil- und gemischten Gesellschaften aufgehoben werden sollen. Die Kantone

hätten bis Ende 2018 Zeit gehabt, ihre kantonalen

Steuergesetze an die neuen bundesrechtlichen

Vorgaben anzupassen. Ab dem Zeitpunkt des Inkrafttretens der revidierten kantonalen Steuergesetze wären die Gesellschaften, die bis dahin von

einem kantonalen Steuerprivileg profitiert haben,

ordentlich besteuert worden. Ausserdem wären ab

diesem Zeitpunkt die speziellen Praxisregelungen

Unternehmenssteuerreform III – Wie weiter nach der Volksabstimmung?

Bulletin 13. Februar 2017

für die Ausscheidung bei Prinzipalgesellschaften

und Finanzbetriebsstätten von der Eidgenössischen Steuerverwaltung aufgehoben worden.

Mit der Ablehnung der Vorlage bleiben die kantonalen Steuerstatus (sowie die Praxisregelungen

betreffend Prinzipalgesellschaften und Finanzbetriebsstätten) zwar vorläufig bestehen. Die Gegner

der Vorlage bestreiten aber nicht, dass die

Schweiz diese Steuerprivilegien auf Druck der EU,

OECD und G20 abschaffen muss. Mit der Ablehnung der Vorlage durch das Volk wird der Zeitplan

für die Abschaffung dieser Steuerprivilegien in

Frage gestellt. Nach Aussage von Bundesrat Maurer hat sich die Schweiz zu einer Abschaffung bis

2019 verpflichtet. Auch die OECD hat signalisiert,

dass sie die Abschaffung der kritisierten Steuerprivilegien innert angemessener Frist erwartet. Es

drohen nicht nur Massnahmen der OECD, sondern

unilaterale Anti-Missbrauchsmassnahmen einzelner Staaten, wie sie etwa Italien schon vor vielen

Jahren gegen die Domizil- und gemischten Gesellschaften eingeführt hat ("black listing").

Ersatzmassnahmen

Die Ratslinke warf den bürgerlichen Parteien vor,

zu viele Ersatzmassnahmen in das USR III aufgenommen zu haben und so zu viele Steuerausfälle

zu provozieren. Sie geht davon aus, dass mit einer

Reduzierung der Ersatzmassnahmen innerhalb

kurzer Zeit ein konsensfähiges Reformpaket (eine

so genannte "Unternehmenssteuerreform III light")

geschnürt und vom Parlament verabschiedet werden könne. Der Bundesrat erwartet ein längeres

Verfahren mit einer Vernehmlassung, denn er will

insbesondere die Kantone und Städte mit einbeziehen.

Einigkeit besteht wohl hinsichtlich der Patentbox

und der steuerneutralen Aufwertung der stillen Reserven (Step-up), welche unter den alten Steuerregimes oder vor Zuzug in die Schweiz gebildet wurden. Deshalb ist zu erwarten, dass diese Ersatzmassnahmen auch in einem neuen Reformpaket

2|4

enthalten sein dürften. Der erhöhte Steuerabzug

für Forschungs- und Entwicklungsaufwendungen

ist für die Kantone fakultativ und für diese Vorlage

nicht entscheidend. Dagegen wird der NID von der

Ratslinken vehement abgelehnt, obwohl der Zinssatz im gegenwärtigen Zinsumfeld 0% beträgt. Es

wird sich weisen, ob in diesem Punkt in vernünftiger Frist ein Konsens erzielt werden kann. Das

Hauptthema der Gegner der Vorlage ist die Gegenfinanzierung der erwarteten Steuerausfälle. Für

einen Kompromiss müsste wohl die Mindestbesteuerungsquote für Dividenden aus qualifizierten

Beteiligungen erhöht werden.

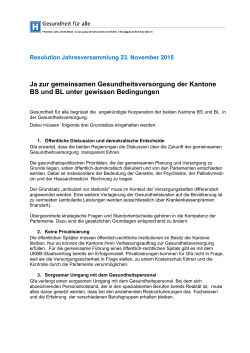

Kantonale Steuersatzsenkungen

Die Senkung der kantonalen Gewinnsteuersätze

war nicht direkt Gegenstand der Vorlage. Im Hinblick auf die Unternehmenssteuerreform III hatten

aber die meisten Kantone, welche nicht bereits einen sehr tiefen Steuersatz haben, solche Steuersatzsenkungen vorgesehen. Dabei haben die Kantone je nach Ausgangslage unterschiedliche Strategien entwickelt (vgl. die Übersicht auf der letzten

Seite). Kantone wie etwa Waadt oder Genf hätten

die in der Vorlage vorgesehenen Ersatzmassnahmen nur zurückhaltend umgesetzt und dafür die

Steuersätze generell erheblich reduziert. Andere

Kantone wie Zürich wollten den Steuersatz nur in

relativ geringem Ausmass reduzieren und dafür die

Möglichkeiten der Ersatzmassnahmen in grossem

Umfang ausschöpfen.

Die meisten Kantone haben geplant, die Gewinnsteuersatzsenkungen zusammen mit der Umsetzung des USR III zu beschliessen. Die Ablehnung

der Bundesvorlage durch das Volk führt nun zu

Verzögerungen. Es ist möglich, dass einzelne Kantone vorpreschen und unabhängig von USR III

eine generelle Senkung des Gewinnsteuersatzes

beschliessen. Ohne das USR III können sie aber

nicht von der Anhebung ihres Anteils an den Einnahmen aus der direkten Bundessteuer profitieren.

Dieser Punkt wird für die Kompromissfindung von

zentraler Bedeutung sein.

Unternehmenssteuerreform III – Wie weiter nach der Volksabstimmung?

Bulletin 13. Februar 2017

Ausblick

3|4

Falls Sie Fragen zu diesem Bulletin haben, wenden Sie

sich bitte an Ihre Homburger Kontaktperson oder an:

Aus Sicht des Wirtschaftsstandortes ist es bedauerlich, dass das Volk die Vorlage abgelehnt hat.

Die kantonalen Steuerstatus (sowie voraussichtlich

auch die Praxisregelungen betreffend Prinzipalgesellschaften und Finanzbetriebsstätten) bleiben

zwar vorläufig bestehen. Die Schweiz muss sie

aber aufgrund des internationalen Drucks aufheben. Offen ist der genaue Zeitpunkt und die Ausgestaltung der Ersatzmassnahmen. Denn es ist

über die Parteigrenzen hinweg anerkannt, dass die

Abschaffung der kantonalen Steuerstatus mit Ersatzmassnahmen einhergehen muss. Daher kann

mit der Einführung der Patentbox und der steuerneutralen Aufwertung der stillen Reserven (Stepup), welche unter den alten Steuerregimes oder

vor Zuzug in die Schweiz gebildeten wurden, gerechnet werden. Ausserdem werden die meisten

Kantone ihre Gewinnsteuersätze voraussichtlich

senken.

Es bleibt also zu hoffen, dass das neue Paket für

die Unternehmenssteuerreform III tatsächlich so

schnell geschnürt werden kann, wie im Abstimmungskampf angekündigt. Der Bundesrat ist hinsichtlich des Einhaltes des Termins von 2019 nicht

zuversichtlich. Er hat aber an der Pressekonferenz

nach der Abstimmung nochmals den Rahmen für

eine neue Vorlage klargestellt: Sie muss die internationalen Verpflichtungen einhalten und im internationalen Steuerwettbewerb attraktiv sein.

Reto Heuberger

Dr. iur., LL.M., Rechtsanwalt, Dipl. Steuerexperte

[email protected]

T +41 43 222 12 81

Stefan Oesterhelt

lic. iur., LL.M., Rechtsanwalt, Dipl. Steuerexperte

[email protected]

T +41 43 222 12 65

Peter Riedweg

Dipl. Steuerexperte und Wirtschaftsprüfer

[email protected]

T +41 43 222 16 31

Dieter Grünblatt

Dr. iur., LL.M., Rechtsanwalt, Dipl. Steuerexperte

[email protected]

T +41 43 222 16 20

Claudia Suter

Dr. iur., Rechtsanwältin, Dipl. Steuerexpertin

[email protected]

T +41 43 222 12 68

Homburger AG

Prime Tower

Hardstrasse 201 | CH-8005 Zürich

Postfach 314 | CH-8037 Zürich

T +41 43 222 10 00

F +41 43 222 15 00

[email protected]

Rechtlicher Hinweis

Dieses Homburger Bulletin gibt allgemeine Ansichten der Autoren

zum Zeitpunkt dieses Bulletins wieder, ohne dabei konkrete Fakten

oder Umstände einer bestimmten Person oder Transaktion zu berücksichtigen. Es stellt keine Rechtsberatung dar. Das Bulletin darf

von niemandem als Grundlage verwendet werden, gleichgültig für

welchen Zweck. Jede Haftung für die Genauigkeit, Richtigkeit oder

Angemessenheit der Inhalte dieses Homburger Bulletins ist ausdrücklich ausgeschlossen.

Unternehmenssteuerreform III – Wie weiter nach der Volksabstimmung?

Bulletin 13. Februar 2017

Ordentliche Steuersätze (inkl. Bund): Aktuell und geplant unter USR III

Aktuell

USR III

Aargau

18.9%

offen

Appenzell Ausserrhoden

13.0%

offen

Appenzell Innerrhoden

14.2%

offen

Basel Land

20.3%

14.0%

Basel Stadt

22.2%

13.0%

Bern

21.6%

16.4-17.7%

Freiburg

19.9%

13.7%

Genf

24.2%

13.5%

Glarus

15.7%

14.2%

Graubünden

16.7%

unter 15%

Jura

20.9%

offen

Luzern

12.3%

keine Senkung

Neuenburg

17%

15.6%

Nidwalden

12.7%

keine Senkung

Obwalden

12.7%

offen

St. Gallen

17.4%

14.0%

Schaffhausen

16.0%

12-12.5%

Schwyz

14.9%

offen

Solothurn

21.9%

12.9%

Thurgau

16.4%

13.0%

Tessin

20.7%

17.5%

Uri

15.1%

offen

Wallis

21.6%

15.6%

Waadt

22.8%

13.8%

Zug

14.6%

~ 12%

Zürich

21.2%

18.2%

4|4

© Copyright 2026 ExpyDoc