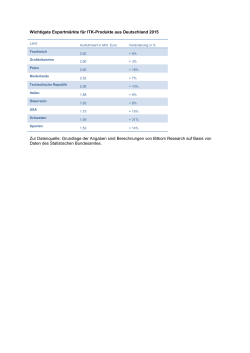

KfW-Unternehmensbefragung 2016 Branchenspezifische Auswertung für die Digitalwirtschaft Berlin, 29. Juli 2016 Inhalt 2 1 Zentrale Ergebnisse 03 2 Teilnehmerstruktur 08 3 Unternehmensfinanzierung und Bankenverhalten 14 1 Zentrale Ergebnisse KfW-Unternehmensbefragung 2016: Zentrale Ergebnisse Hintergrund der Befragung Die Kreditanstalt für Wiederaufbau (KfW) untersucht seit 2001 in Zusammenarbeit mit verschiedenen Wirtschaftsverbänden jährlich die Finanzierungslage und das Investitionsverhalten der Unternehmen in Deutschland. Bitkom übernimmt dabei die Befragung der Unternehmen aus der Digitalbranche. In diesem Jahr erhielt Bitkom 131 Rückmeldungen. Damit konnte die Rekordbeteiligung aus dem Vorjahr wiederholt werden. Erneut haben sich viele kleine und junge Unternehmen beteiligt. Private Geschäftsbanken wichtigste Hauptbankverbindung Unternehmen aus der Digitalbranche arbeiten vor allem mit privaten Geschäftsbanken zusammen (55 Prozent). Genossenschaftsbanken (25 Prozent) liegen weit hinter den privaten Banken, konnten allerdings in den vergangenen zwölf Monaten Kunden aus der Digital-Branche dazugewinnen (+8 Prozentpunkte). In der deutschen Wirtschaft insgesamt vertraut die Mehrheit der Unternehmen dagegen den Sparkassen (59 Prozent). 4 KfW-Unternehmensbefragung 2016: Zentrale Ergebnisse Kreditzugang unverändert gut Während sich das Klima bei der Bankenfinanzierung in der deutschen Gesamtwirtschaft 2016 auf ein Allzeithoch verbesserte, bleibt die Kreditsituation in der Digitalbranche nahezu unverändert. Für 83 Prozent der Unternehmen hat sich die Kreditsituation im Vergleich zum Vorjahr nicht geändert. Wie im Vorjahr haben 44 Prozent der Digitalunternehmen keine Probleme beim Kreditzugang, der Anteil der Unternehmen mit Kreditproblemen ging leicht zurück. Allerdings haben auch nur 39 Prozent der Digitalunternehmen überhaupt einen Kredit nachgefragt (im Gegensatz zu 58 Prozent der Unternehmen in der deutschen Gesamtwirtschaft). Kleine und junge Unternehmen mit Problemen Kreditinstitute vergeben an kleine und junge Unternehmen nur vergleichsweise restriktiv Kredite. Dies ergibt sich in den Rückmeldungen aus der Digitalbranche, lässt sich aber auch aus den Ergebnissen für die deutsche Gesamtwirtschaft ablesen. Dort ist die Zahl der Unternehmen mit Schwierigkeiten beim Kreditzugang in der Gruppe bis 1 Mio. Euro Jahresumsatz fast siebenmal so hoch wie in der Umsatzgruppe ab 50 Mio. Euro. Da hier ein strukturelles Problem liegt, wäre zu überlegen, ob nicht staatliche Unterstützungsmaßnahmen die Finanzierungssituation dieser Unternehmensgruppe verbessern könnten. 5 KfW-Unternehmensbefragung 2016: Zentrale Ergebnisse Kredithürden werden niedriger Hürden bei der Kreditaufnahme sehen Unternehmen der Digitalwirtschaft wie im letzten Jahr vor allem in den Anforderungen an die Dokumentation von Finanzierungsprojekten (28 Prozent), in der Offenlegung von Geschäftszahlen (25 Prozent) und in der Stellung von Kreditsicherheiten (24 Prozent). Allerdings geht die Bedeutung von Kredithürden im Vergleich zu den Vorjahren etwas zurück. Signifikant anders stellt sich die Situation von Kleinstunternehmen und jungen Unternehmen dar: Für diese Unternehmensgruppen bedeuten Kreditsicherheiten das größte Problem. Kreditkennzahlen auf breiter Front verbessert Insgesamt haben sich die Finanzkennzahlen der deutschen Digitalunternehmen im vergangenen Jahr deutlich verbessert. So geben 45 Prozent der Unternehmen an, dass sich ihre Eigenkapitalquote erhöht hat, nur bei 12 Prozent ist sie gesunken. Ähnlich positiv ist die Entwicklung der Umsatzrendite: 44 Prozent der Unternehmen melden einen Anstieg, 15 Prozent einen Rückgang. 6 KfW-Unternehmensbefragung 2016: Zentrale Ergebnisse Investitionsmotive Das Investitionsverhalten der Unternehmen hat die KfW in diesem Jahr leider nicht abgefragt. Aus der Verwendung beantragter Kredite lassen sich jedoch Rückschlüsse auf Investitionsschwerpunkte ziehen. Fast die Hälfte der ITK-Unternehmen, die Kreditverhandlungen führten (47 Prozent) setzten Kredite für Betriebsmittel ein. Jedes fünfte Unternehmen (22 Prozent) plante die Kredite für Grundstücks- oder Gebäudeinvestitionen ein. Der Kauf von Maschinen und Anlagen (16 Prozent) und die Eingehung von Beteiligungen (14 Prozent) folgen als weitere Motive der Kreditaufnahme. Bei den Unternehmen der deutschen Wirtschaft insgesamt flossen die beantragten Kreditmittel vor allem in Maschinen, Anlagen, Fahrzeuge oder Einrichtungen (55 Prozent), Immobilien (37 Prozent) sowie Betriebsmittel (34 Prozent). Nur 10 Prozent der Digitalunternehmen, die Kredite nachfragen investierten Kreditmittel in Digitalisierungsvorhaben. In der deutschen Wirtschaft insgesamt betrug dieser Anteil ebenfalls 10 Prozent. 7 2 Teilnehmerstruktur Teilnehmende Unternehmen nach Rechtsform 22% Aktiengesellschaft 67% GmbH 9% Personengesellschaft 1% Einzelunternehmen 1% Sonstige Kapitalgesellschaften 9 Basis: Alle befragten ITK-Unternehmen (n=131); Quelle: KfW Unternehmensbefragung 2016, Bitkom Teilnehmende Unternehmen nach Gründungsjahr 40.00% 29% 30.00% 22% 21% 2001-2011 2012 und später 20.00% 15% 8% 10.00% 5% 0.00% Vor 1970 1970-1980 1981-1990 1991-2000 10 Basis: Alle befragten ITK-Unternehmen (n=131); Quelle: KfW Unternehmensbefragung 2016, Bitkom Teilnehmende Unternehmen nach Umsatzgröße 31% Kleine Unternehmen (Umsatz von 1 bis 10 Mio. €) 21% Mittlere Unternehmen (Umsatz von 10 bis 50 Mio. €) 14% Große Unternehmen (Umsatz über 50 Mio. €) 22% Kleinstunternehmen (Umsatz bis 1 Mio. €) 12% Keine Angaben 11 Basis: Alle befragten ITK-Unternehmen (n=131); Quelle: KfW Unternehmensbefragung 2016, Bitkom Teilnehmende Unternehmen nach Mitarbeiterzahl 41% 10 bis 99 Mitarbeiter 30% 100 bis 499 Mitarbeiter 6% ab 500 Mitarbeiter 23% 1 bis 9 Mitarbeiter 1% Keine Angaben 12 Basis: Alle befragten ITK-Unternehmen (n=131); Quelle: KfW Unternehmensbefragung 2016, Bitkom Teilnehmende Unternehmen nach Bundesland 25% 23% 20% 15% 15% 15% 12% 9% 10% 7% 4% 5% 4% 2% 1% 2% 1% BY BE BB HB HH HE MV 2% 1% 0% 0% BW 3% 2% NI NW 13 Basis: Alle befragten ITK-Unternehmen (n=131); Quelle: KfW Unternehmensbefragung 2016, Bitkom RP SL SN ST SH TH k.A. 3 Unternehmensfinanzierung und Bankenverhalten Hauptbankverbindung(en) Frage: Bei welcher Art von Kreditinstituten haben Sie zurzeit Ihre Hauptbankverbindung(en )? 55% Alle Unternehmen (n=131) 42% 25% 56% Umsatz über 50 Mio. € (n=18) 50% 22% 63% Umsatz von 10 bis 50 Mio. € (n=27) 52% 22% 44% 46% Umsatz von 1 bis 10 Mio. € (n=41) 34% 62% Umsatz bis 1 Mio. € (n=29) Private Geschäftsbank 17% 21% 0% 20% Sparkasse / Landesbank Genossenschaftsbank 40% 60% 15 Basis: Alle befragten ITK-Unternehmen (n=131); Mehrfachnennungen möglich; Quelle: KfW Unternehmensbefragung 2016, Bitkom 80% Leichter Kreditzugang für umsatzstarke Unternehmen, Schwierigkeiten für junge und kleinere ITK-Firmen. Frage: Wie schwierig ist es derzeit einen Kredit bei einem Kreditinstitut aufzunehmen? ø 2016 (2015) Alle Unternehmen (n=131) 44% 30% Umsatz über 50 Mio. € (n=18) 21% 78% Umsatz von 10 bis 50 Mio. € (n=27) 22% 52% Umsatz von 1 bis 10 Mio. € (n=41) 37% 44% Umsatz bis 1 Mio. € (n=29) Junge Unternehmen* (n=28) 35% 25% 0% leicht 35% 32% 20% 40% mittel 20% 36% 60% schwierig 5% 3% 7% 80% 100% Keine Angabe *Unternehmen, die 2012 oder später gegründet wurden | Basis: Alle befragten ITK-Unternehmen (n=131); Rundungsbedingt ergibt die Summe 16 nicht zwingend 100%; Quelle: KfW Unternehmensbefragung 2016, Bitkom 1,8 (1,8) 1,0 (1,5) 11% 32% 28% 6% 1,6 (1,6) 1,8 (1,7) 2,1 (2,0) 2,1 (2,2) Kreditzugang für die meisten Unternehmen unverändert. Frage: Wie hat sich die Kreditaufnahme bei Kreditinstituten für Sie in den vergangenen 12 Monaten in der Tendenz entwickelt? Alle Unternehmen (n=131) 7% Umsatz über 50 Mio. € (n=18) 6% Umsatz von 10 bis 50 Mio. € (n=27) 83% 3% 7% 72% 7% 22% 85% Umsatz von 1 bis 10 Mio. € (n=41) 10% Umsatz bis 1 Mio. € (n=29) 7% 4%4% 83% 2%5% 83% 7% 3% Leichter geworden Gleich geblieben Schwieriger geworden Junge Unternehmen* (n=28) 18% 0% 75% 20% 40% 60% 7% 80% 100% *Unternehmen, die 2012 oder später gegründet wurden | Basis: Alle befragten ITK-Unternehmen (n=131); Rundungsbedingt ergibt die Summe 17 nicht zwingend 100%; Quelle: KfW Unternehmensbefragung 2016, Bitkom Keine Angabe Anforderungen an Dokumentation und Offenlegung bleiben die größten Hürden beim Kreditzugang. Frage: Wie hat sich im Zusammenhang mit Ihrer Kreditaufnahme folgendes entwickelt? 28% Gestiegene Anforderungen an Dokumentation 19% 25% Gestiegene Anforderungen an Offenlegung 24% 24% Mehr Kreditsicherheiten gefordert 30% 29% 27% 26% 21% Gestiegene Anforderung an Eigenkapitalquote* 24% 11% 13% 10% Lange Bearbeitungsdauer 4% Verschlechterung des Beratungsklimas Höhere Zinsen 3% 3% 7% 8% 6% 16% Probleme, überhaupt noch Kredite zu bekommen 19% 0% 5% 10% 15% 20% 20% *2014 nicht erhoben; Basis: Alle befragten ITK-Unternehmen (n=131); Mehrfachnennungen möglich; 18 Quelle: KfW Unternehmensbefragung 2016, Bitkom 2016 2015 2014 25% 30% 35% Für Kleinst- und Kleinunternehmen sind steigende Kreditsicherheiten die größte Hürde bei der Kreditaufnahme. Frage: Wie hat sich im Zusammenhang mit Ihrer Kreditaufnahme folgendes entwickelt? Gesamt (n=131) Bis 1 Mio. € Umsatz (n=29) Gestiegene Anforderungen an Dokumentation Gestiegene Anforderungen an Offenlegung Mehr Kreditsicherheiten gefordert Gestiegene Anforderung an Eigenkapitalquote 28% Verschlechterung des Beratungsklimas Höhere Zinsen Probleme, überhaupt noch Kredite zu bekommen 29% 25% 15% 8% 7% 3% 18% Basis: Alle befragten ITK-Unternehmen, die Auskunft zur Kreditaufnahme gegeben haben (n=119); Mehrfachnennungen möglich; 19 Quelle: KfW Unternehmensbefragung 2016, Bitkom 21% 11% 4% 16% 28% 32% 11% 6% 26% 39% 21% 4% 33% 32% 24% Lange Bearbeitungsdauer 1 bis 10 Mio. € Umsatz (n=41) 18% Jedes vierte junge Unternehmen hat Probleme, überhaupt einen Kredit zu bekommen. Frage: Wie hat sich im Zusammenhang mit Ihrer Kreditaufnahme folgendes entwickelt? 10 bis 50 Mio. € Umsatz (n=27) Gestiegene Anforderungen an Dokumentation Gestiegene Anforderungen an Offenlegung Mehr Kreditsicherheiten gefordert Gestiegene Anforderung an Eigenkapitalquote 33% 30% 22% 15% 4% Höhere Zinsen 7% Probleme, überhaupt noch Kredite zu bekommen 7% Junge Unternehmen* (n=28) 14% 35% 14% 35% 0% 26% Lange Bearbeitungsdauer Verschlechterung des Beratungsklimas Über 50 Mio. € Umsatz (n=18) 35% 7% 31% 0% 15% 0% 0% 7% 0% Basis: Alle befragten ITK-Unternehmen, die Auskunft zur Kreditaufnahme gegeben haben (n=119); *Unternehmen, die 2012 oder später 20 gegründet wurden; Mehrfachnennungen möglich; Quelle: KfW Unternehmensbefragung 2016, Bitkom 8% 27% Fast jedes zweite Unternehmen verbessert seine Eigenkapitalquote. Frage: Wie haben sich die Eigenkapitalquote, die Umsatzrendite und die Rating-Note bzw. Einstufung in den letzten 12 Monaten entwickelt? Rating Umsatzrendite Eigenkapitalquote 28% 40% 45% 29% 39% 44% 2% 3% 15% 3% 12% 51% Gestiegen Gleich geblieben Verbessert Nicht verändert Gesunken Keine Angabe Verschlechtert Weiß nicht/k.A. Basis: Alle befragten ITK-Unternehmen; Rundungsbedingt ergibt die Summe nicht zwingend 100%; 21 Quelle: KfW Unternehmensbefragung 2016, Bitkom Kredite werden vor allem für Betriebsmittel benötigt. Frage: Haben Sie in den letzten 12 Monaten Kreditverhandlungen mit Banken oder Sparkassen geführt? Und zwar zur Finanzierung von… 39% Nein 58% Ja 3% Weiß nicht/k.A. 47% Betriebsmitteln 22% Grundstücken/Gebäuden/Baukosten 16% Maschinen, Anlagen 14% Beteiligungen 10% Vorhaben zur Digitalisierung 8% Warenlagern 4% immateriellen Vermögenswerten 2% Auslandsaktivitäten 22 Basis: Alle befragten ITK-Unternehmen; Mehrfachnennungen möglich; Quelle: KfW Unternehmensbefragung 2016, Bitkom Kontakt Ihr Ansprechpartner Bitkom e.V. Albrechtstraße 10 10117 Berlin T 030 27576 0 [email protected] www.bitkom.org Thomas Kriesel Katja Hampe Bereichsleiter Steuern & Finanzpolitik, Vertragswesen T 030 27576-146 [email protected] Senior Projektmanagerin T 030 275 76 545 E [email protected]

© Copyright 2026 ExpyDoc